伯克希尔:集团企业的终极折让

我们已经发起了一项针对伯克希尔哈撒韦公司"诱人"评级的研究。伯克希尔哈撒韦公司看起来经常能获得终极

的集团企业折让(conglomerate discount):投资者忽视了这家公司中成功经营着的业务,而是以封闭式基金的方

式来对其进行评估。在这份报告中,我们列举了另外三种评估伯克希尔的方法,这些方法表明,给予该公司账面

价值溢价的评估是合理的,就像其他任何一家有着长期持续盈利增长历史的企业一样。伯克希尔在配置资本时最

先考虑的一直都是100%拥有一家自己认为具有吸引力的经营性企业,而不是仅仅通过在公开市场的股票投资只拥

有这样一家公司的部分股份。今天,我们认为该公司是一家有着规模巨大的投资组合的经营性公司。

伯克希尔全球雇员约4.5 万名,业务范围涵盖销售飞机部分所有权到生产真空吸尘器。

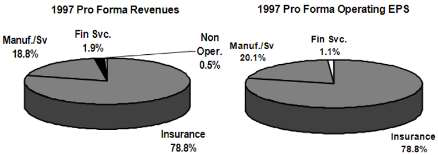

伯克希尔1997 年预计的营业收入为174 亿美元,在《财富》500 强企业中排名第75 位。剔除投资收益后,其

经营收益为15.18 亿美元,排名第54 位。

伯克希尔主要是一家财产和责任险公司。在其186 亿美元的预计营业收入和15 亿美元的营业利润中,79%来

自保险业务。按保费收入计,伯克希尔的保险业务在美国排名第四;按盈余计[surplus]则排名第一,按市值计排

名第二。根据1997 年预计的收入和收益计,伯克希尔的保险业务将在财富500 强中排名第100 位和第67 位。

伯克希尔的非保险业务,剔除股息和利息带来的所有收益后,按1997 年预计的收入和收益计,将在《财富》

500 强中排名第391 位和第243 位。

在本报告中,我们将从四个不同的角度评估伯克希尔的业务:基于市值的来源;经营性业务的角度;资本配

置机器的角度;以及作为具有"良性循环"这一持续竞争优势的良好运营企业的收购者、经营者和建设者的角度。

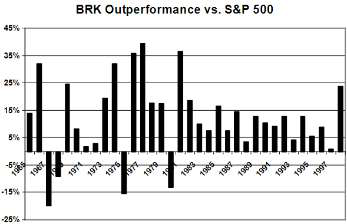

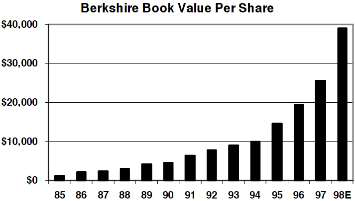

BRK 股票的表现一直非常出色。在过去33 年中,该股只有4 年的表现低于标普500 指数。这种超额收益的复利

效应更令人印象深刻:1965 年投资于BRK 的1 万美元,到1998 年12 月31 日已价值5100 万美元,而标普指

数为13.3 万美元。

我们使用三种方法对伯克希尔的估值进行了详细了审查:基于浮存金的估值、基于账面价值的估值和基于盈

利的估值。我们还提供了敏感性信息,以便读者调整我们的假设。我们认为,基于保守假设,BRK 目前的内在价

值为每股9.1-9.7 万美元。对于伯克希尔投资组合中的股票估值,如果按市值进行大幅折让,则这一数字将降至

6.7-9.2 万美元(取决于折让程度)。因此,在当前的估值下,我们认为BRK 的股价隐含了巨大的安全边际。

最后,我们将在本报告中详细讨论伯克希尔的经营性业务,尤其是保险业务,我们认为这些业务对于投资者

来说更难以理解。我们还审查了航空业务,包括最近收购的Executive Jet,我们预计这家公司将成为推动伯克希

该公司成功运营的业务,将其视为封闭式基金。在本报告中,我们提出了三种替代方法来评估伯克希尔公司,这

些方法表明给予超过账面价值的溢价是合理的,就像其它任何一家具有长期持续盈利增长历史的运营企业一样。

我们与投资者的讨论让我们相信,许多人都是伯克希尔的研究者(或自封的专家)。我们的目标不是要赢得"伯

克希尔竞赛",在这一点上我们认输。相反,我们第一次从保险分析师的视角去研究伯克希尔。如果我们能帮助投

资者了解这家重要的美国公司,并为有关伯克希尔估值的思想体系做出贡献,那么我们的目的就达到了。请考虑

以下几个因素:

伯克希尔全球雇员约4.5 万名,业务范围涵盖销售飞机部分所有权到生产真空吸尘器。

伯克希尔1997 年预计的营业收入为174 亿美元,在《财富》500 强企业中排名第75 位。剔除投资收益后,其

经营收益为15.18 亿美元,排名第54 位。预计1999 年剔除投资收益后的经营收益为19.45 亿美元,这意味着伯

克希尔在经营性收益方面是全球最大的公司之一。

伯克希尔主要是一家财产和责任险公司。在其186 亿美元的预计营业收入和15 亿美元的营业利润中,79%来

自保险业务。

按保费收入计,伯克希尔的保险业务在美国排名第四;按盈余计[surplus]则排名第一,按市值计排名第二。

根据1997 年预计的收入和收益计,伯克希尔的保险业务将在财富500 强中排名第100 位和第67 位。此外,由于

所有这些业务都是收购而来,从盈利的角度来看,剔除商誉后,伯克希尔的排名更高。

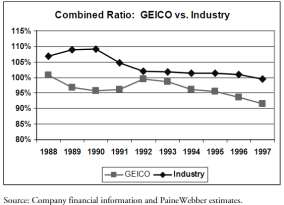

GEICO 是美国第七大汽车保险公司,在所有保险公司中排名第18 位。我们预计它今年的有效保单将增长

20%,是行业增长率的四倍多。根据1997 年的盈利情况,GEICO 一家公司将在财富500 强中排名第227 位。

根据保费和盈余计算,通用再保GeneralRe 是美国最大的直接承保再保险公司,也是全球第三大再保险公

司。GeneralRe 直接和间接拥有欧洲一家主要的大型再保险公司科隆再保险公司(CologneRe)约82%的股份,同时

还拥有其他重要的保险业务,如大型超额和盈余险保险公司GeneralStar Indemnity、另类市场子公司Genesis

Insurance、新近收购的劳合社代理机构D.P.Mann、投资服务提供商NewEngland 资产管理公司,以及著名的航空

承保管理公司U.S. Aviation Underwriters。

除了GEICO 和GeneralRe 保险公司之外,伯克希尔自己的保险业务也很重要。特别是国民保险公司National

Indemnity,在AjitJain 的管理下,1997 年承保了近10 亿美元的保费,是巨灾或高层级超额巨灾再保险产品,以

及结构化结算和其他产品的最主要的承保人。这些产品的高赔付评级,大规模资本要求,以及愿意承担巨大的波

动性成为是其竞争优势。

伯克希尔的非保险业务,剔除股息和利息带来的所有收益后,按1997 年预计的收入和收益计,将在《财富》

500 强中排名第391 位和第243 位。

1998 年,伯克希尔被《财富》杂志评为"美国和全球最受尊敬的十大公司"之一。

利效应更令人印象深刻:1965 年投资伯克希尔1 万美元,到1998 年12 月31 日已增值到5100 万美元,而如果

这笔钱投资于标普指数,则价值13.3 万美元。

这种股价相对跑赢指数优异的原因很简单:伯克希尔是通过异常强劲、持续的业绩增长实现了这一点。

伯克希尔是一家与众不同的公司,可能是世界上最受关注却又最让人看不懂的公司,因此本报告采用了不同

的评估方法。我们假定读者对公司的背景有所了解,并熟悉沃伦巴菲特和查理芒格,但管理层的背景和公司的历

史将在本报告稍后部分简要讨论。我们从四个基本角度来审视伯克希尔:市值;经营性业务;资本配置机器;以

及作为拥有可持续竞争优势的"良性循环"的良好运营企业的收购者、管理者和建设者。但首先谈两个简短但必要的

题外话。

我们跟踪股票的方法

我们认为,BRK 最适合价值导向的长期投资者,因此本文公布了估值信息,但没有为该股设定具体的目标价

格。从长期角度来看,我们认为BRK 目前值得给予"有吸引力"评级,因为其交易价格低于我们认为的内在价值。

如果股票价值与我们认为的内在价值相比出现明显的高估或低估,我们将下调或上调股票评级。但是,如果

估值没有发生重大变化,我们不打算频繁更改评级。我们强调,我们对内在价值的估计并没有得到伯克希尔公司

尔保险战略的一个重要部分是接受巨大的短期收益波动,以换取卓越的长期回报。此外,资产配置随时可能发生

重大变化。这些变化可能会对投资收益产生重大影响,因为潜在的资本增值,要与现金收益,或被收购业务的经

营收益进行比较权衡。

因此,我们认为对经营性收益的短期估算并不重要(3-5 年的衡量期更有意义)。我们不打算在研究中把重点放

在盈利估计值的偏差上。同样,我们也不会公布季度估计值,因为我们认为季度估计值并不是衡量该公司业绩的

合适标准。

伯克希尔接下来将会做什么?

我们不知道。请不要问我们。我们不打算就此问题向管理层提问,也不试图从任何其他渠道"解读其中的玄机

"。因此,我们对巴菲特和芒格可能计划买入或卖出的股票完全不了解。当我们想知道市场走向或哪些股票有吸引

力时,我们会听从PaineWebber 自己的市场策略师Ed Kerschner 或其个别行业分析师的意见。简而言之,我们

的研究方法仅适用于伯克希尔这家公司,并不适用于投资其他股票。

从市值的角度看伯克希尔

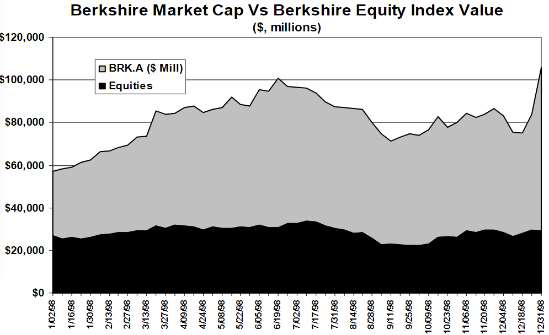

了解伯克希尔公司的一个简单方法是将其市值分配给两个主要业务:经营性业务和股权投资业务。如下图所

示,截至1998 年12 月31 日,伯克希尔的总市值为1058 亿美元,其中约290 亿美元为伯克希尔的主要股权投

资(扣除我们估计的未实现收益递延税项负债的一半,以调整BRK 股票投资组合的极低周转率对现值的影响)。这

部分是下图中较深的阴影区域。其余72.5%的市值与公司的经营性业务有关,主要是保险业务。从这个角度看伯

克希尔,很难将其定性为事实上的封闭式基金。

该图还突出了BRK 股票走势的一个特点。1998 年初,由于担心亚洲经济增长放缓,可口可乐和吉列公司的

股票遭受重创。伯克希尔股票从7 月份的周最高点跌至9 月份的周最低点,跌幅高达26%。为了了解下跌的原

因,我们构建了一个伯克希尔主要持仓股票的加权指数,并与伯克希尔的股票走势进行了比较。该指数从4 月份

的周最高点下跌到9 月份的周最低点,跌幅高达30%。

伯克希尔可以获得基金经理无法获得的投资机会。例如,BRK 可以收购另一家企业100%的股份。而且,正

如本文后面所讨论的,伯克希尔是"首选投资者",许多好的投资机会都是先到奥马哈,然后其他人才有机会下手。

伯克希尔拥有来自其经营性业务的自由现金流可以用于投资,以及保险业务的资金杠杆作用。这是伯克希尔

与其他投资基金的一个重要区别,因为后者的可投资资金来自于公开市场募资和外部投资者的新资本。

伯克希尔是少数几个在市场下跌时仍能获得资金的投资者之一。其他投资者,包括共同基金,可能也希望利

用同样的市场机会,但在这种市场情况下很可能无法获得可投资资本。事实上,一些资产管理公司会清算持仓,

以应对赎回提款。无论股票市场发生什么变化,伯克希尔都不会像许多基金经理那样面临流动性问题。而且,凭

借其AAA 级信用评级,伯克希尔实际上可以利用杠杆效应,以极低的资本成本最大限度地提高投资回报。这使得

伯克希尔股票成为熊市中的对冲工具。

从经营性业务的角度来看伯克希尔

投资者似乎不愿意将伯克希尔看作是一对非常聪明的人,将大量资本投资股票。该公司经常被认为是封闭式

基金的代表。当我们分析伯克希尔时,我们看到的是一个综合企业集团,包括一系列全资运营企业,以及在其他

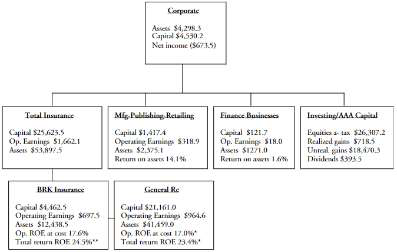

*历史不包括伯克希尔收购的商誉。**五年均值。

注:由于公司Operating earnings 包括运营费用,因此并不能加总。

当被问及如果伯克希尔被拆分为两部分:有价证券投资和保险及其他运营业务,他会保留哪一部分时,巴菲

特答道:"这个问题对我来说很简单。任何时候我都会选择运营业务,因为它们更有趣。我在很喜欢投资。但我喜

欢与企业中的真实人物打交道,因为他们是一个有凝聚力的整体,可以随着时间的推移不断发展壮大"。——1998

年股东大会,引自《杰出投资者文摘》。

占主导地位的保险业务

即使在收购通用再保GeneralRe 之前,伯克希尔的经营性收益也主要来自保险业。现在,剔除已实现和未实

现的投资收益,79%的收益(1997 年预估)来自保险业务。保险业务还提供了用于投资的"浮动金",这是伯克希尔

的一种低成本杠杆。我们将在后文详细讨论伯克希尔的保险业务。请注意,我们上面的表述将与保险相关的商誉

下推到该部门。

投资业务

上图将伯克希尔的资产、负债和收益分为四个板块(而不是公司所展示的三个)。我们增加了一个投资板块,因

为与同行相比,保险业务的资本化程度过高,而且其收益很难在"独立"的基础上确定。为了与后文讨论的"虚拟资

本"概念保持一致,我们将我们认为可用于承保但目前未使用的资产和收益作为投资板块的一部分。我们分配给保

评级影响

通过创建一个投资部门,我们实际上将AAA 评级以及支持该评级的相关资本分配给了该部门。这为我们看待

伯克希尔提供了一个有趣的视角,没有任何一家AAA 级保险公司能够像伯克希尔公司一样,将其"面值"资本通过

投资以赚取BRK 所获得的回报。任何其他获得AAA 评级的保险公司都不得不将资本主要用于投资高等级债券,

而这些债券无法获得股权投资最低回报率。这也是GeneralRe 与伯克希尔合并的背后原因之一。从我们的角度来

看,以产生股权回报率的投资方式来支持AAA 评级所需的资本的能力,是伯克希尔支柱的一个非常重要的部分。

制造、出版和零售业务

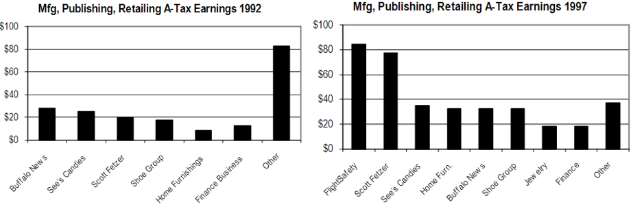

在过去的五年中,这一部分业务发生了很大变化。1992 年,喜诗糖果、《布法罗新闻报》、ScottFetzer、家

居用品、金融业务和鞋业集团这六大业务板块的税后收益总和只比其他所有全资业务的总和高出约35% (伯克希尔

公司没有提供这些业务的具体财务信息)。

到1997 年,伯克希尔收购了FlightSafety 飞安公司,"其他"部分也有所缩减,因为WorldBook 公司和

Kirby 公司被ScottFetzer 公司重新归类。(因此,以下单独列出的业务收入约为未单独列出的其它全资业务收入的

十倍)。

利润为5,680 万美元,由于要在年度报告中列出1998 年全年的数字后才能报告,因此未在上表中列出。

FlightSafety 是全球最大的飞行员培训公司,也是伯克希尔最大的非保险业务;1998 年,伯克希尔收购了

Executive Jet 公司,该公司是飞机部分所有权租赁业务的开创者和主导者。我们相信,这些航空服务业务将共同

引领伯克希尔的非保险业务。FlightSafety 和ExecutiveJet 都拥有伯克希尔认为对其独资企业最有吸引力的特

质:巨大的规模经济、强劲的现金流以及压倒性的市场支配地位,以至于竞争对手望而却步。

飞向未来的航空业务

当被问及如何更好地评估相对于账面价值的内在价值时,巴菲特答道:"你们应该重点关注我们的航空业务

"。——1998 年9 月16 日,特别股东大会

FlightSafety 飞安公司

1997 年BRK 以15 亿美元的股票和现金收购FlightSafety,是收购GeneralRe 之前最大的一笔收购。该公

司利用先进的模拟器和培训设备,为航空公司、企业专机和政府客户,提供飞行员和轮船操作员的高科技培训。

FlightSafety 是伯克希尔1997 年除保险以外最重要的单项业务,占非保险业务税后收益的28% (不包括利息和商

誉摊销)。1997 年FlightSafety 的净收益为8,440 万美元,与1995 年8,450 万美元的净收益相当。

FlightSafety 由飞行员Al Ueltschi 创立于1951 年,他抵押了自己的房子创办了这家飞行员培训公司。公司

于1968 年上市,并在伯克希尔股东的建议下被伯克希尔收购。FlightSafety 为Airbus 空客公司、Bell 贝尔直升

机公司、Boeing 波音公司、British Aerospace 英国航天公司、Raytheon 雷神公司、Sikorsky 西科斯基公司、

Learjet 里尔喷气机公司、Lockheed 洛克希德公司、Cessna 塞斯纳公司、Gulfstream 湾流公司和其他各种类型

的飞机提供培训项目。该公司与波音公司有一个价值2 亿美元的培训合资企业。

FlightSafety 公司的目标是:"满足航空公司最严格的培训要求,并以低于航空公司内部培训部门的运营成本

来实现这一培训目标。一旦他们分析了我们服务的成本效益,我们预计会有更多的新老航空公司邀请我们为他们

提供培训服务。我们相信,未来机组人员培训外包将成为航空公司的标准做法......"

——A.L.Ueltschi 总裁,FlightSafety1995 年股东年度报告

该公司拥有典型的伯克希尔式的"护城河",约90%的市场份额、与主要客户签订的长期(如10 至15 年)合

同、高昂的资本支出要求(这是初创竞争对手的进入壁垒),以及先进技术和市场声誉的额外进入壁垒。

如下图所示,由于FlightSafety 的利润率高达36%以上,尽管有高昂的资本支出,它仍能产生大量现金。

1992-1995 年,FlightSafety 通过分红和股票回购向股东分配了2 亿多美元资本。因为其占据主要市场份额,坐

拥高现金流,而且不受竞争影响,FlightSafety 几乎是伯克希尔的理想企业。

Executive Jet 公务专机

伯克希尔于1998 年8 月以7.25 亿美元收购了ExecutiveJet 公司。ExecutiveJet 具有许多与FlightSafety 相

同的特点。它是世界领先的飞机部分所有权销售商,拥有约75%的市场份额。ExecutiveJet 的客户购买公务专机

部分所有权(预付款),并支付飞机维护和飞行成本。飞机的售价与客户支付的零售价相同,但客户却能获得许多优

势:只需提前六小时通知,即可在全国任何地方预订公务专机。客户在任何时候都不必担心飞机的位置;客户只"

按需购买",如果只需要四分之一或八分之一的飞机所有权,就没有理由承担整架飞机的费用。他们还可以避免飞

机占用资金。客户还可以根据自己的需要逐年改变拥有飞机的所有权比例;客户可根据需求变化"升级"或"降级"不

同型号的飞机,而无需处理旧飞机的转售问题;以及客户可避免维护、招聘、培训和调度方面的行政负担和成

本,并确保获得训练有素的飞行员和机组人员。

部分所有权行业是公司CEO-Richard Santulli 发明的。该业务的价值主张是以极具吸引力的价值为客户提供

服务(日程安排、专业的机组人员、始终如一的准时服务)。部分所有权的财务结果令人信服:购买ExecutiveJet

部分所有权可以消除客户的转售风险,避免在飞机上占用资金,并降低行政成本,因为客户只购买他们需要的所

有权(根据客户占用飞机的时间)。

ExecutiveJet 目前管理着140 架飞机,每年至少购买45 架新飞机。该公司1997 年的未完成订单总数为129

架,价值26 亿美元,占当年所有公务专机订单的31%。自1997 年以来,该公司的未交货订单大幅增加。1997

年,ExecutiveJet 的公务专机销售量占全球飞机交付总量的9%。

ExecutiveJet 是某些飞机的最大客户(如Gulfstream 湾流公司的最大分销商)。我们预计该公司1998 年的收

入将达到或超过10 亿美元,而1997 年为9 亿美元。飞机所有权销售收入正在增长,但随着客户基础的扩大,飞

续增长。管理层根据新增和流失的客户来评估业务的成功与否。自1987 年成立以来,公司只流失了1000 多名客

户中的一小部分,一般都是由于客户自身的财务问题。老客户占公司新销售额的75%。

我们认为,ExecutiveJet 就像吉列公司一样。销售飞机部分所有权就像销售剃须刀,而维护费和飞行费则是"

刀片"。公司对飞机收取合理的价格,但从长远来看,卖"刀片"会赚得更多。实际上,ExecutiveJet 的业务让伯克

希尔在未来几十年都能获得类似年金的现金流。

从另一个角度看,ExecutiveJet 是伯克希尔又一个典型的具有规模经济效益的"护城河"业务;建立一个新的全

球飞机租赁网络的成本将高得令人望而却步(巴菲特认为"会造成数亿美元的损失")。ExecutiveJet 唯一的竞争对手

是两家飞机制造商:Raytheon 雷神公司和Bombardier 庞巴迪公司。这两家制造商只提供一种品牌的飞机,通常

更专注于将飞机部分所有权客户转化为整机购买者,这影响了他们的营销和服务方式。ExecutiveJet 还是五家主

要公务机制造商中四家最大的非军事客户,这使其拥有强大的购买力,从而获得相应的优惠条件,提高了公司的

利润率。

该公司在一个重要方面与伯克希尔其他全资子公司不同。ExecutiveJet 是一家高增长企业。根据机队每年新

增的飞机数量,ExecutiveJet 的年增长率超过30%。公司已开始进军欧洲,最终将进军拉丁美洲和亚洲,并计划

通过超音速飞机网络将各大洲连接起来。从客户的角度来看,越是昂贵的飞机,部分所有权的成本优势就越大。

例如,四分之一份额的超音速飞机与整架Hawker 飞机的价格相同,这对于在各大洲开展业务的公司客户来说是

一个很好的权衡。

我们预计,ExecutiveJet 将与GEICO 保险一起,成为伯克希尔未来几年内生性增长的主要驱动力。主要的风

险和增长制约因素是建立与增长相匹配的服务能力。其他风险不大。该公司的规模已经超过了竞争对手可能构成

严重威胁的地步,与供应商之间有良好的取消条款,在经济衰退的情况下,即使部分客户流失,随着整机所有者"

降级"购买部分所有权,该公司也会实现增长。

伯克希尔的其他业务

喜诗糖果是伯克希尔"收购"的第一家品牌企业(总计2500 万美元),它向巴菲特和芒格证明了品牌和定价权的

重要性。我们参观了Borsheim's 和NFM,会见了Borsheim's 总裁Susan Jacques 和经营NFM 的Blumkin 家

族成员之一Irv Blumkin。这些企业的规模和范围几乎令人目不暇接。

Borsheim's 于1989 年被伯克希尔从NFM 创始人Blumkin 家族中的另一位成员手中收购。作为除Tiffany

纽约店之外美国最大的珠宝店,Borsheim's 利用其成本优势大幅打折,并通过邮购的方式销售。该珠宝店的产品

种类繁多、质量上乘、独一无二,对于任何考虑购买一件高档珠宝的人来说,都不虚此行(个人补充:尽管

Borsheim 的商品种类繁多,非常漂亮,而且我们对其卓越服务有着亲身体验,但参观Borsheim 是我们研究伯克

希尔时唯一令人失望的经历,因为我发现我为丈夫去年圣诞节收到的一块手表多花了很多钱)。对于小件商品,或

者为了方便起见,Borsheim's 会免费为您邮寄精选商品。您只需将不想要的珠宝退还,他们只会收取您保留的珠

宝费用。

NFM 是家居用品业务的旗舰,该部门还包括R.C.Willey 家居和Star 家居公司。与其说NFM 家居商城是一

家商店,不如说它更像一座小城市,目前占地72 英亩,并计划进行扩建。在仓库的地毯区走一圈,普通人一天的

运动量就够了。参观老爷钟表部门就像在钟表森林中漫步。该商城的地理覆盖范围已经扩大到奥马哈市周边几小

时车程范围内的任何人,如果他们要购买电子产品、电器或家居用品,到这里来购买保证不虚此行。除了这些商

品外,您还可以从该商城为你的房子购买地毯、瓷砖和油漆。基本上,一旦您买了房子,您所需要的其他东西几

乎都可以从伯克希尔以折扣价买到,完全是一站式购物(NFM 创始人Rose Blumkin 在与巴菲特就地毯部门的管理

发生争执后辞职,成立了一个新的商场来竞争,这说明了即使是远期风险也需要考虑。当99 岁的Rose 回到公司

时,巴菲特要求她签署一项竞业禁止条款。)。

International Dairy Queen 国际乳品皇后

1997 年10 月,伯克希尔同意以5.85 亿美元的价格收购Dairy Queen 公司。收购价格向现金略有倾斜,以

鼓励IDQ 股东接受现金出价;然而,超过半数的股东选择了BRK 股票,考虑到交易于1998 年1 月7 日完成,这

伯克希尔的两家"问题企业"是World Book 世界图书公司和鞋业集团(Dexter 鞋业于1993 年以4.2 亿美元的

BRK 股票被收购;伯克希尔对于使用股票收购的厌恶一定是因为这家公司而加剧。该公司拥有H.H.Brown 和

Lowell 鞋业)。前者已今非昔比,由于个人电脑和互联网的兴起,它在国内的新书销售量已大不如前;后者尽管拥

有强大的品牌和盈利历史,但其盈利因国外的竞争而大幅下降。

鞋业集团加入了伯克希尔偶尔犯错的行列,根据管理层的说法,这些错误包括:1)放弃了一些本应抓住的投资

机会;2)早期投资于"烟蒂股"和伯克希尔哈撒韦纺织厂等资本密集型企业;3)偏离风格(如投资全美航空优先股),

但没有成功;4)所罗门兄弟公司作为一项投资最终成功了,但巴菲特在这一过程中花费了大量的时间和精力。

在本文中,我们将不再讨论其他非保险业务,如喜诗糖果、Kirby 真空吸尘器和布法罗新闻报。这些优秀的盈

利企业中,大多数都刚刚达到伯克希尔收购的最低盈利门槛(2500 万美元)。伯克希尔每年都会在年报中披露这些

企业的业绩,除此之外,伯克希尔只披露不包括商誉摊销和利息在内的税前和税后收益的详细信息。这些业务总

计约占伯克希尔在1997 财年营业收入的18%(未分配商誉摊销和利息费用)。在完成收购GeneralRe 之后,这一

比例将有所下降。

巴菲特:"一套《世界百科全书》价值600 美元,不过有人想出了用25 美分就能买到的办法"。

——1998 年9 月16 日

公司分部

我们将剩余的资产、收益和资本置于"公司分部",该分部主要由债务、非保险商誉、非保险投资、股东出资和

管理成本组成。保险商誉的下降和将债务置于公司层面,导致公司"资本"占用最小化。伯克希尔业务的多元化不适

合为财报列报目的而将债务下放到运营层面。我们可以将公司分部归入投资板块,以解决这一问题,但债务显然

也在为其他业务提供资金,因此我们倾向于单独列示投资板块。

从资本配置机器的角度看伯克希尔

从概念上讲,我们认为伯克希尔是一家创造并再投资资本的企业,其投资回报率始终高于投资者通常获得的

回报率。事实上,可以说沃伦巴菲特在SternStewart 出现之前就完善了经济增加值(EVA)的概念(为了方便起见,

"在一个伟大的企业里,你不需要任何资本投入"。

——巴菲特在斯坦福商学院客座演讲(1990 年4 月18 日)

EVA 背后的理念是,投资必须为其使用的资本收费:巴菲特很早就明白了这一点,尽管他继续经营伯克希尔

纺织厂多年,因为该厂不消耗现金,而且出于对工人、管理层和传统的尊重,他限制了资本使用,而不是不加选

择地将资本投入一个永远无法弥补资本成本的企业。从那时起,伯克希尔收购的每一项业务都从资本成本角度进

行了合理化调整,任何多余的资本都被转移到其他地方,以提高生产效率,增加回报。

巴菲特:"价值投资和增长投资是一体的。增长是价值的一部分。是同一方程式的一部分。增量资本的回报率

是其关键"。——1986 年股东大会,引自《杰出投资者文摘》。

如今,伯克希尔集合了许多以适当回报创造资本的企业(如喜诗糖果),以及其他消耗资本但产生正EVA 的企

业(如Flight Safety 和Executive Jet)。如果无法通过100%购买一家产生正EVA,并符合伯克希尔其他投资标准

的企业来投资,那么这些资本就会被投入到其他地方。

巴菲特:"如果一个生意每年都能给你带来越来越多的收益,而你却不需要投入任何资金,或者只需很少的投

入,那么这个生意就太棒了。我们有一些这样的企业。如果一个生意需要资本投入,而你把钱再投资的回报非常

令人满意,那么这个企业也是非常优秀的。最糟糕的生意是增长很快的生意,而你被迫增长只是为了不被淘汰,

并且你再投资的回报率非常低。有时,人们身在其中而不自知"。

——1998 年股东大会,引自《杰出投资者文摘》。

公司的少数股权投资也没有忘记EVA 背后的基本概念。我们相信,根据SternStewart 于1998 年11 月9 日

发表在《财富》杂志的一篇文章

<America's Greatest Wealth Creator>

,可口可乐、吉列、美国运通和迪斯尼都

产生了可观的正EVA,这并非巧合。然而,根据SternStewart 的计算,巴菲特的金融服务投资在EVA 规模上的

表现却不尽如人意。

EVA=税后经营性利润NOPAT-资本成本WACC,MVA=市值-投入资本(股本+债务+留存利润)

(正如我们在之前的研究中所指出的,我们认为Stern Stewart 计算金融服务业特别是保险公司EVA 的方法,

需要大量的改进,才能被认为是可信的。使用这种方法无法对天气敏感的公司进行有意义的分析,而系统地低估

索赔准备金和高估账面价值的公司将获得有利的分数,尽管在经济上这是错误的答案。这种方法不利于为总回报

进行投资的保险公司,也不利于承保业务线较长并持有巨额损失准备金的公司。与其他行业不同,财产意外保险

中的MVA 市场增加值和EVA 之间的相关性极低,尽管两者应该相互跟踪,但这证实了这些问题)。

作为一般指引,我们认为这种方法是合理的,它清楚地表明企业的大部分经营性收益并没有再投资于企业,而是

被母公司用于其他方面,这与大多数公司保留收益的做法相反。

从良性循环的角度看伯克希尔

虽然伯克希尔的业绩记录无可争议,但投资者想知道的是,这样的记录是否能持续,以及如何持续(注意,伯

克希尔自己也曾警告说,历史的高回报是不可持续的,但相对于市场的超额收益是可持续的)。

伯克希尔业绩的可持续性并不是一个学术问题,因为这是股票估值的直接依据之一。我们相信,业绩的驱动

因素在很大程度上是可以识别和评估的;巴菲特和芒格的天才之处在于设计了一个能够持续创造股东价值并将其

制度化的系统。通过这一过程,他们创造了一个"良性循环",即过去的正确决策为未来的正确决策创造了机会。

查理芒格:我在沃伦很年轻时听他说过,好企业和烂企业的区别在于,好企业会让你做出一个又一个简单的

决定,而烂企业则会让你带来可怕的选择,这些决定极难做出......判断好企业和烂企业的方法之一,就是看哪

家企业一次又一次地让管理层做出蠢事,哪家企业一次又一次地让管理层愉悦地做出无需思考的决定。

——1998 年股东大会,引自《杰出投资者文摘》

我们之前经常使用"良性循环"的概念,因为它非常适合保险业:一家拥有成本或承保优势,且管理得当,避免

了重大损失的保险公司,使得管理层和资本能够在这个周期性行业的适当时刻抓住机会。在行业周期中较为有利

的时刻,使得公司获得更大的边际收益,从而为公司在竞争更为激烈的时期进一步取得优异业绩奠定了基础。

以下是我们认为与创建伯克希尔"良性循环"最相关的一些业绩要素。其中一些是独一无二的,因此应成为该股

票的主要投资考虑因素:

合伙关系

我们始终认为,管理层及其态度是投资一家保险公司最重要的一个因素。伯克希尔管理层从任何意义上都将

股东视为自己的合伙人。高级管理层只领取微薄的薪水,而且到目前为止,其净资产大部分都投资于该公司。公

司没有股票期权计划或其他员工福利来稀释股东价值。巴菲特曾表示,他个人99%的净资产都直接投资于该公

司。巴菲特和芒格与其他股东按比例直接分担公司的任何损失。

股东认同(Buy-in)

长期的视角下做出决策,而收购的范围并不局限在上市公司的层面。

巴菲特的才能在很大程度上是一种性格方面的天赋:耐心、自律和理性……从这个意义上说,巴菲特的性格

和职业生涯就像一种关于投资和美国商业的公开教程。

——Roger Lowenstein《巴菲特传》

透明且专注

伯克希尔每一个业务部门的每一个人,都明确专注于增加股东价值这一唯一目标。除了少数管理上值得注意

的经验教训以外,伯克希尔只投资于那些极度专注且经营着极具竞争力的优质业务的公司。一旦伯克希尔收购了

一家公司,此后所有的激励机制都会调整为专注于改善运营,而不是其他方面。运营经理在伯克希尔的整体公司

战略或资本配置中不扮演任何角色;既不要求也不鼓励跨部门的协同效应(尽管NFM 家具商场安放有喜诗糖果

车)。伯克希尔没有分散注意力。每个人都明白自己的使命,并专注于本职工作。

说到自己是NFM 家具商场创始人Rose Blumkin 的老板时,巴菲特说:我的意思是,任何一个能让95 岁的

老太太每周为他工作七天的人都不必感到羞耻"。——引自1990 年4 月18 日《杰出投资者文摘》

简单

多年来,管理层花费了大量时间来确定他们不想投资的领域以及不想拥有的企业类型。巴菲特和芒格愿意放

弃不符合这些标准,但可能是潜在的好点子,因为他们相信,在他们感兴趣并能够理解的投资领域中,有足够多

的好点子。作为交换,他们有更多的时间花在重要的事情上。他们也不认为有许多点子值得付诸行动。从伯克希

尔股东的角度来看,这种理念不仅降低了风险,也提高了伯克希尔投资成功的概率。

巴菲特:我们做的一切都非常简单,尽管不一定很容易。我们脑海中的检查清单并不复杂。知道自己不知道

什么很重要,但有时这并不容易。在我们看来,大多数情况下都无法看清未来,有时则相对困难,但有时却相对

容易。这些就是我们要寻找的机会。

——1998 年股东年会,引自《杰出投资者文摘》。

芒格(关于积极的高换手股票投资):思考过多不全都是好事,还会带来额外的错误......大多数好东西都会

有不希望看到的'副作用',思考也不例外。

——1998 年10 月14 日在基金会财务官小组的演讲

安全边际

大多数情况下,安全边际被描述为在一项投资中相对价值的大幅"折扣",这一折扣旨在弥补投资者对业绩的预

风险。每一种潜在的损失,都必须是可量化和可理解的,而不是杠杆化的,或受制于重大的未知外部事件的影

响。伯克希尔在每项业务中,都在寻找"地震般风险"。

我们认为,这就是为什么管理层在投资中没有基于量化模型并回避对冲衍生品策略,对超级灾难再保险等风

险较高的业务收取足额保费,并对地震等事件的总体风险敞口设定偿付限额。因此,伯克希尔所拥有的每项业务

或资产,在一个合理持有期内本金损失的概率都很低。这种特性在保险公司中并不多见,因为他们的杠杆率通常

比投资者意识到的要高,而且很难获得与他们所承担的风险相称的回报。

此外,我们认为,伯克希尔认为自己所拥有企业的管理层能够提供额外的安全边际。巴菲特和芒格经常评论

说,他们只希望投资于那些拥有非常正直管理层的公司,他们可以相信这些公司管理层说的话,以及这些公司的

财务报告,这些报告中只会出现一些无心之过。

巴菲特:我们认为,遭遇困境或厌恶的小概率事件,无法被高概率获得的超额收益所抵消。如果你的行为是

理性的,你就一定会获得良好的回报;在大多数情况下,杠杆只会加速事态的发展。查理和我从不急于求成:我

们享受投资的过程远远超过投资收益,尽管我们也经历过这样的过程。——1989 年年报

资本配置

每一分钱的投资都有一套严格的标准。只要有可能,伯克希尔更倾向于以合理的价格购买更多自己已经持有

的资产。新的投资需要更高的安全边际。其业务应当产生高回报并产生多余资金。如果企业的现金流无法以高回

报重新部署到其业务中,那么伯克希尔将重新配置到其它业务中。

资本成本

伯克希尔拥有AAA 评级,这降低了公司的债务融资成本并获得了低廉的股权融资成本,而且公司还可以获得

大量且不断增加的低成本保险"浮存金",浮存金虽然归属他人但伯克希尔可以用来投资,通过提供额外的低成本

(实际上是负成本)杠杆来源,进一步降低了公司的实际资本成本。

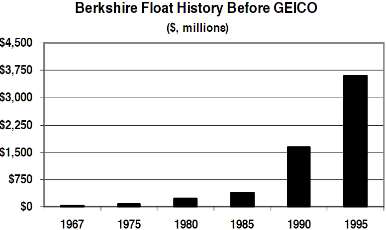

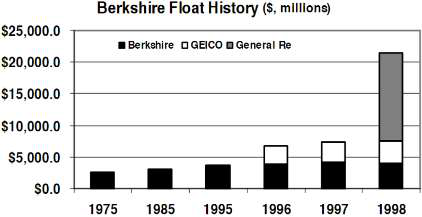

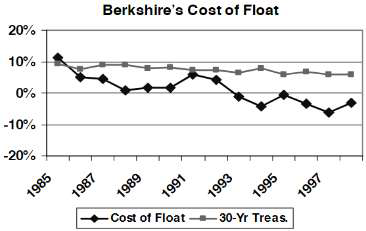

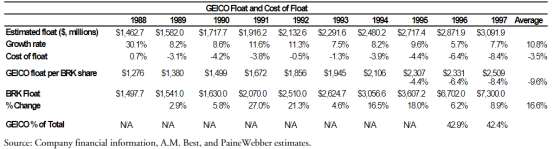

上图显示了伯克希尔在收购GEICO 之前的浮存金增长情况。1968-1997 年,伯克希尔的浮存金年复合增长率

达到22.5%。下图是叠加了GEICO 和GeneralRe 两家保险公司的浮存金。伯克希尔收购GEICO 后浮存金几乎翻

了一番。收购GeneralRe 后,浮存金几乎增长了三倍。

按百分比计算,这2 大块浮存金将整个29 年期间的平均年化增长率提高到33.6%。收购这些浮存金的成本略

高于伯克希尔内部创造的浮存金,这是因为收购GEICO 和GeneralRe 支付了溢价;这些额外成本包含在为收购这

些公司支付的商誉中。

不受约束的投资领域

伯克希尔是唯一一家投资领域不受限制,且能最大程度灵活配置资本的保险公司。由于伯克希尔在投资和资

本运作方面的卓越记录,内布拉斯加州保险部门、评级机构和投资者为伯克希尔提供了其他保险公司无法获得的

投资自由。这使得伯克希尔可以将未用于保险业务的任何资本进行投资,以获得股权投资回报,从而消除了超额

资本回报率过低的"负担"。由于没有任何竞争对手拥有或可能在合理的时间范围内取得与伯克希尔类似的投资记

资本。不用说,在这种情况下,保险公司很难从资本中获得股权类回报。(保险公司必须按足够索赔的利润率来承

保,这在当今已经很少发生了,或者以其准备金负债的平均理赔模式衡量,能够从经济上产生有吸引力的回报的

利润率承保。该行业的总体资本回报率约为7%,远低于资本成本和假设的风险水平。)

然而,伯克希尔可以将其所有资本投资于其选择的任何投资领域。保险业务的所有资本都可以为伯克希尔赚

取股权类回报。

首选救助投资人

伯克希尔使自己成为企业主的"首选救助投资人",这些企业主希望在不受干扰的情况下专心经营自己的公司,

同时将自己从资本募集、资本配置和投资者关系中解放出来。对于那些真正敬业、专注于运营的经理人来说,伯

克希尔是其理想收购者。因此,那些从未向其他人展示过的投资机会,伯克希尔可以优先选择。

此外,伯克希尔有能力立即为各种想法投入资本,无需委员会流程或详尽的招股说明书,这意味着好的投资

想法会首先进入奥马哈。我们认为:1)伯克希尔通常只会收购那些只希望自己被收购一次(而不被转售)的企业;2)

没有人能第二次从伯克希尔那里得到更好的价格。这也使伯克希尔在收购企业时拥有强大的竞争优势。

长期定位

很少有公司拥有真正着眼于长期利益的股东。因此,公司必须对盈利进行"管理",并偶尔做出不经济的决策,

以避免投资者的短期期望落空。

据我们所知,伯克希尔是唯一一家股东完全以长期利益为导向的公司。这为公司提供了竞争对手所不具备的

灵活性,我们认为这是公司的一大竞争优势。管理层本身总是着眼于长期视角,从不为短期利益而损害伯克希尔

股东的长期最佳利益。

巨灾再保险业务就是最好的例子,该业务的其他参与者成立了上市公司,其资本专门用于巨灾再保险。这让

公司丧失了灵活配置资本的能力,迫使他们在周期不可避免地下滑时进行多元化承保。但伯克希尔可以将资本用

在其他地方,因此只需按自己的条件承保业务即可。

伯克希尔的非保险业务预计将拥有某种"护城河"或竞争优势,使其能够在尽可能长的时间内抵御竞争。就被动

投资而言,这通常是一个特许经营品牌(如可口可乐、吉列、美国运通)。不过,全资子公司通常在市场份额或成本

优势方面拥有某种压倒性的竞争优势。

让沃伦感到骄傲

巴菲特经常说,他的工作就是每天早上跳着踢踏舞上班,配置资本,并为那些独立富有的经理人寻找继续工

作的理由,让他们为伯克希尔的股东们付出难以置信的努力。从来没有人知晓他是如何做到这一点的。不过,我

们注意到,我们采访过的每家企业的每一位管理者都会不经意地提到,他们希望"让沃伦感到骄傲",让他知道,他

在投资这家企业或那个人时,做出了正确的决定,并为此深感高兴。巴菲特身上的某些特质引起人们做出了这种

反应。

我们的模型

收益和账面价值增长假设

虽然我们认为短期盈利估计对伯克希尔这样的公司而言毫无意义,但我们还是出于比较的目的,对年度经营

性收益(不包括已实现的投资损益)进行了预测,并以此来计算每股账面价值的复合收益率。根据对1999 年和

2000 年营业利润的下列主要假设,我们预测1999 年和2000 年的短期利润增长率分别为每股15.6%和24.4%(历

史平均增长率为22%)。预计1999 年和2000 年每股现金经营收益分别增长35.2%和19.0%。

非保险业务增长约10%;

GEICO 的保费收入每年增长18%,1999 年的综合比率为95.7%(比1998 年的估计值高2.7%),2000 年综合

比率为96.2%。综合比率上升主要是广告费用增加1%,其余部分则反映了行业定价的下降。

我们维持以前的General Re 模型,但假设如下:1)每年收回约1.5 亿美元的追溯性保费;2)由于公司有

能力接受更大、更多样化的风险,未来两年保费收入增长将达到5%,好于行业整体水平;3) General Re 持有的

50 亿美元的股票投资组合中,约20 亿美元投资于期限相对较短的固定收益类证券(我们假设,尽管余下部分最初

转入短期固定收益类证券,但很快将会转入股权类投资,从经营性收益的角度看,这是一个较为保守的假设);4)

随着公司转向更多的市政证券,投资组合的实际税率在两年内平均下降100 个基点;5)成本率比我们之前的假设

上升了1%,以反映期权激励计划向现金计划的转换。在这些假设中,保费收入增长的假设对收益几乎没有影响,

但投资和税收假设却有重大影响。

加权平均A 类等价流通股为151.52 万股。

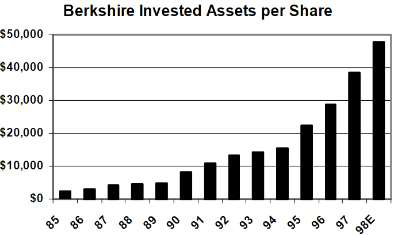

将更多资本配置在股票资产上,我们预计账面价值的复合增长率约为15%。

集中投资

股权集中投资对伯克希尔作为一家保险公司取得成功的重要性怎么强调都不为过。例如,下表比较了财产保

险行业的投资资产回报率和相对规模:

伯克希尔承保的保费占该行业总保费的1.7%,但截至1997 年底,它持有的股票几乎占整个财产保险行业权

益类投资的24%。这些股票约占伯克希尔保险子公司保单持有人盈余的85%,而一般财产保险公司的这一比例为

44%。

相对于固定收益类证券而言,由于伯克希尔高度集中于股票,其法定投资收益率仅为2.6%,而同行业的法定

投资收益率为5.8%。然而,对总回报的影响远远抵消了这一点。伯克希尔投资资产的总回报率达到21.8%,而同

行业的平均回报率为9.2%。此外,伯克希尔在整个历史上都取得了类似的回报,而不仅仅是在股票牛市期间。

芒格:我们从经营储蓄和贷款业务转向持有房地美股票的经验,证实了我们长期以来一直坚持的一个观点,

那就是在一生中的少数几次机会中,如果能够做好准备,迅速采取大规模行动,做一些简单而合乎逻辑的事情,

往往会极大地改善一生的财务业绩。如果一个人怀着一颗好奇的心,不断地寻找和等待投资机会,喜欢在涉及多

种变量的投资机会中进行诊断比较,当那些数量有限的重大的机会出现时,他便能够清晰地辨认出这些机会。然

后,所需要做的就是,在赔率极为有利的时候,利用过去的谨慎和耐心所带来的可用资源,愿意下重注。

——1998 年Wesco 金融股东大会

伯克希尔的一个不同寻常之处在于其股票投资组合的集中程度。伯克希尔并不是唯一一家采用类似投资方法

的保险公司(截至1998 年9 月30 日,Cincinnati Financial 公司将其股东权益的127%投资于集中的股票投资组

合,Reliance Group 信实集团在过去几年中通过类似的策略使其有形账面价值的复合增长率远高于同行业,但目

前已不再采用这种策略)。不过,我们认为伯克希尔在以下两方面做得最明显:1)在很长的时期内实现了可持续的

稳定回报;2)获得股东、评级机构和监管机构的认可。我们认为,这种认同是伯克希尔特许经营权的重要组成部

分,因为与其他保险公司相比,它赋予了公司无与伦比的灵活性。

巴菲特:分散投资是对无知的保护。相对于股市而言,如果你想确保你不会遭遇任何不利,你就应该买入指

数......但如果你知道如何评估企业价值,那么拥有50 只股票、40 只股票或30 只股票可能是疯狂的行为,因为

一个人所能理解的优秀企业很可能没有那么多。

——1996 年股东大会,引自《杰出投资者文摘》

事实上,巴菲特和芒格对其股票交易价位的唯一表态是,他们希望股价与内在价值保持一致,既不明显偏

高,也不明显偏低。偶尔,他们也会表示是否认为其股票的估值大致在这个范围内。一些投资者将伯克希尔的内

在价值与账面价值挂钩(将账面价值视为封闭式基金净资产价值的代表),并将超出部分赋予"巴菲特溢价",而这种

溢价通常被归因于某种神秘感。

巴菲特和芒格曾表示,他们不认为伯克希尔的账面价值与内在价值相关,只是账面价值的增长速度应与内在

价值的增长速度大致相同。然而,账面价值与内在价值相关这一事实并不排除股票交易价格比账面价值溢价的可

能性。账面价值的增长之所以能代表内在价值的增长,是因为伯克希尔一直能以高回报将资本进行再投资(换句话

说,它的EVA 一直很高)。因此,从理论上讲,伯克希尔的内在价值增长与企业的投入资本成正比。然而,大多数

像伯克希尔一样能持续产生有利资本回报的企业,其交易价格都比账面价值高,以反映所有者将分享不断增长的

未来收益的预期。

关于伯克希尔为何不公布内在价值,巴菲特回答道:首先,我们不知道确切的内在价值,尽管我们可以在一

定范围内做出理智的猜测......到目前为止,最难计算的价值是我们的保险业务(此时BRK 还没有收购GEICO 和

GeneralRe,这两家保险公司的内在价值更高,也更容易估值)。这并不意味着它没有价值。尽管它对伯克希尔估

值的影响可能比喜诗糖果或世界百科全书更大......在1960 年代,据我所知只有一家公司定期公布其公允价值。

那就是Bill Zeckendorf 经营的Webb&Knapp 公司。在每一份年报中,他都会精确到小数点后几位地列出他认为公

司的价值。而且总是比公司的售价高出很多。这种做法一直持续到公司破产。我们曾想以1 美元的价格做空他们

的股票,但正如我们的一位朋友(Marshall Weinberg)指出的那样,这太像从煎饼上跳下来了......我认为,那些

倾向于这样做的人,也就是那些倾向公布自己的股票有多值钱的人,你应该对他们保持警惕。

——1991 年年度股东大会,引自《杰出投资者文摘》

我们对伯克希尔内在价值的看法

估值有自己的看法,因此在下面的章节中,我们不仅提供了推理的细节,还提供了足够的敏感性信息,以便投资

者根据自己的增长和其他假设调整估值。

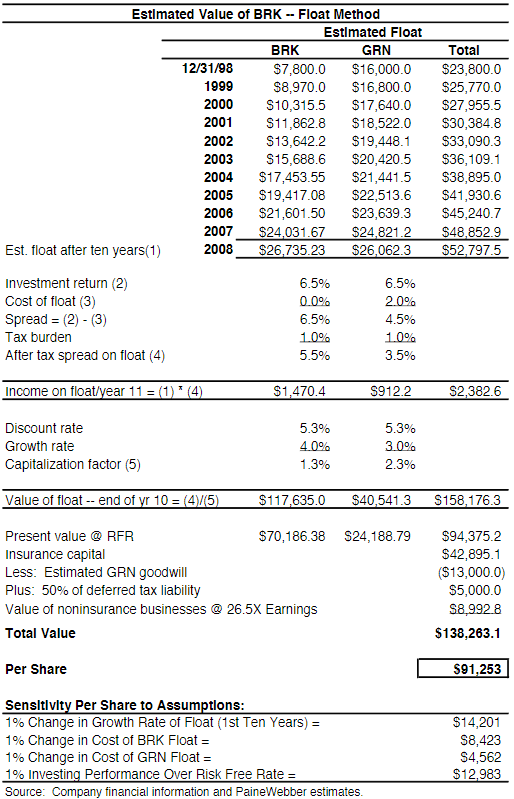

基于浮存金的估值法

保险分析师一般通过估算收益和预测未来账面价值来对保险公司进行估值,并根据相对股本回报率为收益和

账面价值分配溢价。分析师还隐含地考虑了盈利的波动性以及实际账面价值可能低于宣称的账面价值(因为偿付准

备金提列不足)的风险。我们自己的方法包括两个额外因素:1)为长期回报而进行投资的保险公司的溢价,以及2)

现金收益,我们没有将商誉摊销计入成本,因为我们认为商誉摊销是并非实质上的成本。不过,我们也将累计摊

销加回账面价值,因此在计算资本回报率时,进行了收购的企业必须达到更高(也更现实)的要求回报率,即原始投

资资本的现金回报率。

在对伯克希尔进行估值时,我们还使用了另一种工具——浮存金

什么是浮存金?浮存金是保险公司代表索赔人保管的资金数额。在支付索赔之前,保险公司可以使用浮存金

来赚取投资收益。从这个意义上讲,浮存金可以被看作等同于债务。与债务一样,浮存金也为企业提供了赚钱的

资本,并承担融资成本。但与债务不同的是,只要保险公司不缩减规模,浮存金就永远不会被"偿还"。从这个意义

上说,浮存金不是负债,但在资产负债表中却作为负债列示。对于能够以合理成本获得浮存金,并永久持有的保

险公司来说,浮存金实际上是一种资产,而不是负债。

巴菲特:如果有人出价70 亿美元向我购买70 亿美元的浮存金,而且我不必为收益缴税,代价是我必须永远

退出保险业务,永远不能参与任何类型的保险业务竞争,我会接受这样的提议吗?答案是不会。这并不是因为我

宁愿拥有70 亿美元的浮存金,也不愿意拥有70 亿美元的现金。而是因为我预计这70 亿美元的浮存金将会持续增

长。——1996 年股东大会,引自《杰出投资者文摘》。

从浮存金上赚取的利润与获得浮存金的成本之间的价差,决定了浮存金的价值。然而,与债务不同的是,浮

存金的成本是不确定的。浮存金的规模也是变动的。浮存金可以增长,但增长率难以预测。这两个不确定因素,

加上第三个不确定因素,即通过公司实体获取浮存金资产所带来的额外税收负担,使浮存金的估值变得非常复

杂。下文将进一步讨论这些复杂因素。但至少,如果以低于无风险利率的成本获取和持有浮存金,那么显然,每

估值。大多数保险股的交易价格高于账面价值,而这种溢价的很大一部分与浮存金的价值有关。事实上,浮存金

获得成本与投资回报率之间的价差,与保险股价相对于账面价值的溢价之间存在很强的相关性。具有同等浮存金

增长率的公司,如果在历史上以相对于浮存金的投资收益率更高的成本去获得浮存金的保险公司(如CAN 保险),

或因为频繁调高准备金提列标准,而给浮存金的成本带来不确定性的保险公司,则其股票交易价格相比账面价值

的溢价往往较小。一直以较低成本获得浮存金的保险公司,往往以较高的账面价值溢价进行交易(如AIG、

GeneralRe)。

巴菲特:浮存金本身并不是一种恩赐。我们可以向你展示许多保险公司,他们认为产生浮存金是件好事。结

果他们在承保方面损失惨重,如果他们从来没听说过保险业务,他们会过的更好。我们的工作就是越来越多的获

取保险浮存金,但最重要的是要以低廉的成本获得它。这就是我们的工作。

——1996 年股东大会,引自《杰出投资者文摘》

分析师的问题是,很少有保险公司能够在必要的较长时间内,以低成本生产浮存金,从而将浮存金的成本的

不确定性降低到可接受的水平。百慕大的ACE 公司和XL 资本公司提供了有趣的例子。它们的历史浮存金成本非

常低。然而,这两家公司都成立于1980 年代中期,其历史不足以使用明确的"浮存金评估法"对股票进行估值,特

别是考虑到最近的多元化努力。不过,我们相信,随着时间的推移,如果这些公司能够保持骄人的承保业绩,它

们应该能够获得比其他保险股更高的溢价。

为什么我们可以对伯克希尔的浮存金进行估值?

在收购GEICO 保险之前,使用浮存金法对伯克希尔进行估值是可能的,但我们很可能不会使用这种方法,因

为考虑到该公司的业务组合,我们无法对浮存金评估法感到满意。

然而,20 多年来,GEICO 保险一直以极低的成本生产浮存金。此外,其低成本浮存金的来源可追溯到该

公司的低成本优势,我们认为这种优势是可持续的。因此,我们认为按照浮存金成本法对GEICO 保险进行估值是

合理的。

多年来,国民保险公司和伯克希尔的其他保险业务通过其长尾业务,如工伤赔偿、结构化结算、超额损

失再保险合同和限额再保险,产生了大量浮存金,占伯克希尔收购GeneralRe 之前浮存金规模的一半以上。

过去50 年来,General Re 通用再保险公司的综合比率一直略高于100%。毫无疑问,通用再保可以采用

浮存金法进行估值。此外,将通用再保并入伯克希尔后,该公司的浮存金规模基本上增加了两倍。

因此,我们认为,如果不分析该公司的浮存金价值,就无法理解和评估伯克希尔的内在价值。

如,投资者愿意支付最高5 美元借入100 美元,并以5%的回报率进行投资。再进一步说,投资者应该愿意支付

不超过浮存金本身的金额,以获得以无风险利率永久投资浮存金的权力。例如,投资者愿意支付100 美元,以获

得以无风险利率永久投资100 美元的权利。在这个盈亏平衡点上,所支付的100 美元而放弃的收益,将正好抵消

借款带来的投资收益。从保险投资者的角度来看,只要保险公司不缩减规模或清算,保险公司实际上就有能力进

行永久投资,或足够接近永久投资,以至于在数学上无关紧要。

现在开始讲三个复杂一点的概念。

第一个复杂概念是浮存金的成本。如果投资者偶尔必须支付高于无风险利率的额外费用才能使用浮存金,该

怎么办?估值显然会扣除这笔费用。额外的"费用"是综合比率提高的结果,它使浮存金成本高于无风险利率,对大

多数保险公司而言,额外的"费用"的不确定性,意味着无法对浮存金进行估值。只有当公司证明其浮存金成本是可

预测的,并且低于在无风险利率下的投资收益时,对浮存金进行估值才是合理的。就伯克希尔而言,这一标准已

经满足。我们的估值公式包含了一个预期的长期平均浮存金成本费用。

第二个复杂概念是浮存金规模的增长。投资者会为未来可能增长的浮存金规模支付更高的价格,因为投资收

益会逐年增加。然而,对于周期性保险行业中的大多数公司来说,估计未来浮存金规模的增长是很困难的。此

外,在将期限拉长至永久的计算中,历史增长率会导致不切实际的高估值,甚至是离谱的估值。为了解决这个问

题,我们进行了三段式计算,如下图所示。在前五年,我们估计伯克希尔的浮存金将以每年15%的速度增长。这

按11.25%增长,即15%增长率的75%。我们假设通用再保的浮存金将在前十年内,每年增长5%,因为它获得

了与伯克希尔相关的协同效应。

为了检验第一个假设是否合理,我们假设美国汽车保险市场每年增长4%,并使用这些增长率预测了2008 年

GEICO 保险的市场份额。2008 年GEICO 的市场份额将达到13.5%,略高于Allstate 目前的市场份额,也落在我

们对GEICO 保险在这一时期的预期范围之内。通用再保的浮存金将比现在大约多出三分之二。巴菲特曾表示,他

预计通用再保的规模将在10-15 年内翻一番。我们用浮存金来代表保险公司的规模,是因为我们认为伯克希尔看

重的是浮存金的增长而不是保费收入的增长,并据此"激励"管理层。

第三个复杂概念与税收有关。为了产生浮存金,伯克希尔必须通过保险公司运营,而保险公司是一个对股东

的资本造成双重征税法人实体。巴菲特曾评论说,对于伯克希尔的股东来说,这些公司税成本约为浮存金的1%。

在估值中,这一成本应该从产生浮存金的保险资本中扣除。

基于浮存金的估值

估值

在估算出十年后的浮存金规模之后,我们计算出浮存金最低的估计投资收益(无风险利率减去预期承保损失或

浮存金成本),然后用第11 年及以后的无风险利率和预期增长率的差额将该收益资本化。十年后我们假定GEICO

的浮存金增长率比预期3%的GDP 增长率高出1%,GeneralRe 的浮存金增长率等于预期3%的GDP 增长率。

请注意,在下面的计算中,我们假定GeneralRe 每年的浮存金成本比其长期历史平均水平高出1%。管理层

估计,将GeneralRe 的股票期权计划转换为现金计划的成本将使承保业绩增加约一个百分点。

此外,我们假设GEICO 和BRK 保险的综合比率为100%。但实际上,汽车和超级巨灾险业务必须以长期盈利

来承保。在浮存金价值的基础上,我们再加上有形账面价值、伯克希尔估计的年末递延税项负债的50%(以反映这

样一个事实,即根据公司投资的低换手率策略下,该负债的时间价值低于其名义价值),以及伯克希尔非保险业务

的价值(根据1999 年FirstCall 的盈利预测,使用了26.5 倍市场市盈率,如下文所述)。

些业务在1997 年的总收入为37.35 亿美元。在过去十年中,这些企业的每股经营收益增长了20.8%,这还不包

括所有的投资收益。拉长到20 年和30 年,业绩表现更好一些。综合来看,它们的收益在财富500 强中排名第

243 位。对于一家盈利持续增长超过20%的《财富》500 强企业,您愿意为其支付多少钱?

使用股息贴现模型计算20%的增长率会得出一个荒谬的估值,因为理论上计算出的伯克希尔规模,最终会超

过整个美国的GDP。如果我们假设伯克希尔能以低于其资本成本50 个基点的速度永久增长,那么我们得出的价

值将超过310 亿美元,相当于100 倍的市盈率。显然,公开市场不会支付这个价格(除非我们将公司更名为e-

Berkshire.com)。

为了进行比较,我们使用了1999 年估计收益的市场倍数,得出的价值为90 亿美元。然而,考虑到标普500

指数的盈利增长速度,远远低于伯克希尔的历史增长速度,这些企业应该获得比市场倍数更高的溢价,因此这可

能是正确估值的底部。从根本上说,高增长率是因为所有业务的股本回报率都很高,任何多余的资本都会以正的

EVA 进行再投资。

(由于标普倍数是所有标普指数公司估值的加权平均值,因此顶级公司的估值通常高于该平均值)。

对假设和我们没有假设的事情的敏感性分析

我们的一些假设是保守的。我们提供了敏感性分析,以便读者可以调整估值。

GEICO 的保险业务

在过去十年中,GEICO 的法定综合比率平均为96.5%,在此期间,GEICO 经历了较高的利率环境,包括多年

来承保了一些利润较低的业务,如房屋保险。在此期间,公司由不同的管理层运营,没有伯克希尔的支持。我们

相信,如果GEICO 在目前的条件下运营,其业绩会更好。

尽管如此,我们还是采用了100%的综合比率假设,部分原因是近期汽车保险市场的竞争日趋激烈,部分原因

是按照GEICO 的增长率,新业务的收购成本会增加综合比率的负担,因为业务组合会向新保单倾斜。然而,从长

远来看,如果GEICO 的综合比率如此之高,我们将感到惊讶。在计算中并没有考虑继续扩大其"利差"。

8,423 美元。

GeneralRe 通用再保的保险业务

虽然GeneralRe 历史上的承保综合比率略高于盈亏平衡点,但大部分浮存金都是在利率和通货膨胀率高企的

时期产生的,而利率和通货膨胀率对长尾再保险公司的综合比率影响尤其大。在今天的利率环境下(或6.5%的利率

环境下),我们预计平均综合比率将低于历史平均比率。

我们还假设,由于新激励计划的成本,综合比率将上升1%,但事实上,情况可能恰恰相反。作为伯克希尔公

司的一部分,GeneralRe 应逐步转向更高级别的超额再保险交易,这将带来更好的承保利润率。如下文所述,

GeneralRe 的浮存金成本每变动1%,每股价值变动4,562 美元。

投资业务

我们并不打算在这里给予伯克希尔的投资技巧更多赞美。

我们使用的6.5%投资回报率是估计的长期国债收益率,而不是股票收益率(虽然这高于当前的无风险利率,但

我们不认为当前利率代表长期平均预期利率。此外,还存在一个补偿因素,因为我们为两家公司使用的投资利率

和无风险利率之间的平均“利差”远低于历史平均水平,而历史平均水平是在通胀率和利率较高时期形成的)。此

外,伯克希尔的业绩表现历来优于股票市场。如下所述,浮存金利差每变动1%,每股伯克希尔股票的价值变动约

12983 美元。

非保险业务的价值

1999 年非保险业务的估计收益(不包括利息和股息)每变动1 倍PE,伯克希尔每股价值就就变动224 美元。

增长

这两家公司在前十年中每增长1%,每股价值就增加14201 美元。

在头十年之后,改变浮存金增长率有一些特殊的、重要的考虑因素:

伯克希尔的浮存金增长率(包括GEICO,但不包括GeneralRe),在第十年后到永久每提高0.5%(即从超过

用于计算这两个敏感性假设的公式是非线性的,因此,例如0.5%的变动不能通过加倍来确定1%变化的影

响。此外,增长率越接近无风险利率,价值估算的可靠性就越低,因为利率的每一个微小变化都会对得出的价值

产生巨大影响。

当增长率接近无风险利率时,理论值接近无穷大,但"树木不可能长到天上去"。由于经济学的基本局限性,我

们不建议将伯克希尔增长率提高0.5%以上,将通用再保的增长率提高1%以上。

投资者可以通过多种方式,最终导致成长股当前的增长率下降,所有这些都会带来重大的预测问题……对于

成长股,不加批判地使用传统的贴现公式尤其可能是危险的,因为……成长股代表了长期投资的终极目标。

——《成长股与彼得堡悖论》Growth Stocks and the Petersburg Paradox,大卫杜兰德David Durand,《金

融杂志》,1957 年9 月

十年后,我们的示例中显示的增长率是我们最放心的增长率。我们假设伯克希尔浮存金的增长速度可以略高

于GDP 的主要是因为,除了业务的基本前景外,还在于如果我们对这些保险业务的假设被证明是错误的,伯克希

尔还可以从其他的保险业务实现增长。然而,仅仅因为十年后的浮存金永久增长率相差1%,GeneralRe 与伯克希

尔之间的浮存金价值,就会产生巨大差异,这应该提醒投资者注意,伯克希尔并不是一家"一成不变"的企业,当其

中一家运营公司的增长达到自然极限时,它会继续保持适当的股本回报率,但所产生的多余资本会被用于投资其

他增长前景更好的业务。因此,我们认为伯克希尔比一般公司更接近永久增长企业的定义,尽管这种企业并不真

正存在。

基于账面价值的估值

虽然过于简单化,但账面价值是保险投资者常用的衡量价值的方法,而且我们认为,鉴于伯克希尔的储备金

相对于保险行业的保守性,账面价值尤其适合伯克希尔。巴菲特曾评论说,账面价值并没有什么神奇之处,他并

不认为这是一个有用的估值标准。然而,保险投资者倾向于将其作为最常见的估值起点,因为保险公司的盈利能

力非常容易受到操纵,而且难以确定。

如前所述,大多数保险股的交易价格较账面价值有溢价。通常,溢价的大小与公司的股本回报率高度相关。

如前所述,我们认为以低成本持续产生浮存金的能力是决定溢价的主要因素。然而,能够做到这一点的公司,只

要资本管理得当,通常都能获得较高的资本回报率。因此,这种区分实际并不明显。

在此背景下,与其他保险公司相比,伯克希尔可以采用账面价值法进行评估。任何比较显然都是有缺陷的,

因为伯克希尔没有真正的可比公司,其保险和投资记录以及价值更高的非保险业务无出其右(这种比较甚至非常困

还有一些公司在某些方面与伯克希尔相似。虽然伯克希尔拥有的资本超过了其目前用于承保的资本,但大多

数保险公司也拥有大量超额资本。例如,Cincinnati Financial 辛辛那提金融公司与伯克希尔非常相似,因为其投

资组合集中在少数股票上,这些股票的总市值超过其整个市值的100%(有趣的是,辛辛那提公司从未被视为伯克

希尔那样的封闭式共同基金)。

芒格:规模还有另一种优势。在一些企业中,事物的发展本质就是,逐级向一家公司的压倒性优势发展……

这往往会导致赢家通吃的局面。例如,杰克韦尔奇(JackWelch)进入通用电气公司时,他说:让它见鬼去吧。我们

要么在我们进入的每一个领域成为第一,要么成为第二被淘汰……这是一个非常艰难的决定,但我认为,如果你

考虑的是股东财富最大化,这是一个非常正确的决定。——1994 年在南加州大学演讲,引自《杰出投资者文摘》。

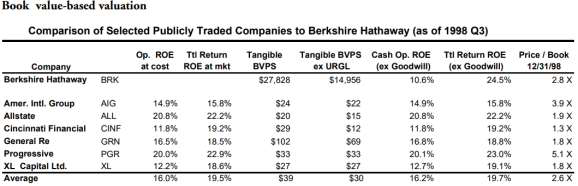

上表是伯克希尔与其他财产保险公司(包括收购前的通用再保险)的价格与账面价值关系对照表。

我们认为,AIG 是最佳的可比公司,因为它拥有优秀的管理人才、管理层高度集中的所有权、长期成功的业

绩记录、积极的业务发展势头和全球机遇。如上表所示,高股本回报率与高市净率呈正相关。由于伯克希尔的资

本回报率一直是同类公司中最高的,因此我们认为伯克希尔应该获得高于账面价值的溢价,达到保险公司的高端

水平。

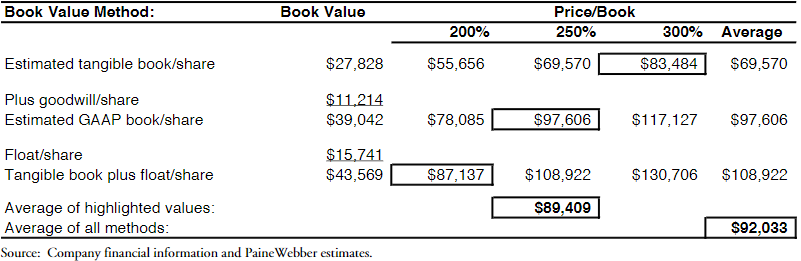

下表显示了看待伯克希尔公司"账面价值"的三种方法:有形账面价值、GAAP 账面价值(包括商誉)以及有形账

面价值加上保险"浮存金"。我们强调了我们认为最合理的价值。

所示,有形账面价值的300%是最低合理估值。

我们认为,根据美国通用会计准则(GAAP)的账面价值(包括商誉,但不考虑浮存金价值),该股票的估值至少

应处于区间的中间位置。

最后,我们至少会根据有形账面价值加浮存金,对伯克希尔进行下限估值。这一估值为浮存金价值提供了安

全边际。不过,请记住,在基于浮存金价值的估值中,我们估计一美元的浮存金价值要高于其名义价值。

由于浮存金和商誉之间存在重复因素,因此同时包含浮存金和商誉的估值不包括在内。伯克希尔的大部分预

估商誉来自GeneralRe 和GEICO 的保险业务,这反映了它们的浮存金价值。

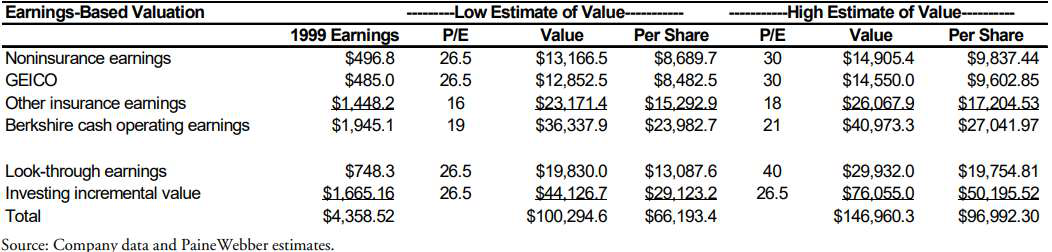

基于收益的估值

我们的第三种估值方法考察的是伯克希尔的收益,包括其在被投资公司"透视收益"中所占的份额。1997 年,

伯克希尔的主要被投资公司报告的税后"透视收益"为6.38 亿美元(不包括Travelers 公司的透视收益,因为我们认

为Travelers 公司在1998 年和1999 年不会包括在内,所以我们省略了该公司的透视收益)。

下表说明了基于收益估算的最低和最高价值。我们对伯克希尔非保险业务收益的市盈率估价介于1999 年估计

收益的26.5-30 倍之间。我们将保险业务分为GEICO 保险和其他保险业务,GEICO 应获得溢价估值。我们对

GEICO 的估价在128-145 亿美元之间,我们认为,相对于与其最接近的同类公司Progressive 前进保险公司来

说,这是一个合理的溢价。其他保险业务的估值在230-260 亿美元之间。相比之下,GeneralRe 收购前的市值为

180 亿美元,根据公布的收购价计算,收购价值为220 亿美元(我们还没有听到任何人说该收购价格过于慷慨)。

我们的估值中包括伯克希尔总回报投资业绩超出市场回报的增量。这相当于预测超额收益对平均长期资本收

益的影响。一些保险公司多年来非常成功地实践了总回报投资,并通过其股票投资组合为股东创造了可观的增量

价值。我们在估值分析中使用股票的总回报率来捕捉这种方式创造的价值。其他公司则纯粹为了收益而投资,我

们对这些公司的估值不包含任何增量投资因素。

在下表中,我们对公司年末股票投资组合的预期价值,采用了比标普500 指数高出400 个基点的最低值,和

我们使用市场倍数来计算总回报投资增量。从数学上讲,如果收益流的增长速度比股票市场收益快700 个基

点,其现值表明市盈率为46.3 倍。虽然这听起来很惊人,但它只是反映了复利的力量。鉴于伯克希尔的业绩记

录,我们并不认为我们的超额收益假设不切实际,但使用市场市盈率会增加保守的因素。

透视收益

收益估值的最后一个因素与透视收益有关。当伯克希尔持有一家公司的股份不足20%,因此不采用权益法核

算其投资时,就会采用透视收益估值。按照权益法,伯克希尔将获得其对应的收益份额。然而,根据对低于20%

的被投资公司采用的成本法,伯克希尔只确认收到的股息。这对那些保留大部分盈利用于再投资或通过回购股票

而不是分红来分配盈利的公司尤其不利。用市盈率计算透视收益是计算伯克希尔价值增量的合理方法。

GAAP 会计准则使用20%的界限来区分对被投资方有重大影响和无重大影响的投资者。一家在多元化投资组

合中只拥有许多公司一小部分股权的公司,显然不应该将其在这些经营收益中所占的份额记入自己的名下。然

而,大型股权投资是伯克希尔运营战略的基础,伯克希尔通常也有董事会代表。我们认为,可以公平地说,伯克

希尔对其被投资公司的活动具有一定程度的影响力。因此,在对股票进行估值时,我们会考虑"透视收益"。

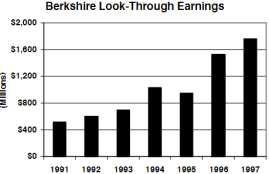

下图展示了"透视收益"的近期历史,但有两点需要注意:1)1995 年的"透视收益"没有披露,是由

PaineWebber 估算的;2)伯克希尔并不总是将每项大型投资都包括在内,因此每年的数字并不完全一致。尽管如

此,总体趋势还是显而易见的。

我们对伯克希尔的被投资公司采用了25-40 倍的FirstCall 预期透视收益估值。伯克希尔旗下公司往往以高

于市场的估值进行交易。我们认为,市场正在捕捉一些基于盈利的估值法捕捉不到的东西,即这些公司的特许经

营价值,以及其稳定盈利增长预计将持续的时间长度。

之前基于盈利估值法显示的低估值,与基于账面价值和浮存金估值之间的差异,主要归结为伯克希尔的股权

投资,在基于盈利的低位估值中,没有按照市场价格估值。伯克希尔的交易价格一般不会大幅低于其公开持有股

票的价值。因此,我们认为,基于收益的低位估值,凸显了当前市场的低效率。对于希望以低于其股票投资组合

实际交易倍数的价格购买伯克希尔股票的投资者来说,该股票目前应该具有吸引力。

比尔盖茨:我认为科技股的估值倍数应该比可口可乐和吉列等股票的倍数低很多,因为它们会受到规则变化

的影响"。——《巴菲特与盖茨论成功》,1999 年1 月17 日,公共广播系统。

伯克希尔的保险业务

伯克希尔的保险业务包括GEICO 保险、其汽车直保业务、由国民保险公司(NationalIndemnity)经营的超级

巨灾再保险业务,以及其他业务,包括商业卡车运输、公共汽车风险、奖金保险、内陆海运货物、异常或大型财

产保险风险、犯罪和职业责任保险(通过Kansas Bankers Surety 堪萨斯银行家担保公司承保)、工伤赔偿(通过

Cypress Insurance 赛普拉斯保险承保)、结构化结算、信用保险(通过Central States Indemnity 中部州保险承

保)、意外和健康保险以及其他类型的再保险。国民保险公司还通过Homestate 公司在几个州承保标准商业险。

国民保险公司通过90 家总代理销售其保险产品。

级巨灾保险,有些是高等级超额再保险,有些是财务导向型再保险。预计随着时间的推移,GeneralRe 业务的损

失不会对伯克希尔产生任何影响,因为GeneralRe 将只会持有保费不会扩张。

其他大额保险合同可能会为买方带来不同的目标;例如,签订Farmers 合同的初衷是为了降低公司的经营杠

杆。1998 年,该合同不再续签,因为公司的经营杠杆已经降低到足以允许Farmers 保留这项业务。因此,伯克希

尔每年的再保险费可能会有很大变化。

其他一些大额保险合同是与GeneralRe 的竞争对手签订的,它们未来的业务量可能会受到交易的影响;然

而,再保险公司通常与伯克希尔合作,部分原因是国民保险是满足再保险公司独特需求的唯一合适的能力来源。

此外,有些合同可能有很大的限制要素,其中浮存金要转给客户。因此,合同的经济效益可能与保费数额不符。

为什么是保险业务?

财产保险既不是一个令人兴奋的行业,也不是一个充满活力的行业,更不是一个不断增长的行业。事实上,

这是一个产能严重过剩的行业,目前正面临着严重的问题。然而,伯克希尔刚刚大幅增加了对这一业务的投资。

——1998 年年度股东大会,引自《杰出投资者文摘》。

我们认为答案是,某些管理极其出色的保险公司,尽管其业务特点并不令人振奋,但却取得了持续诱人的回

报。而且,经营良好的保险公司会产生资本,而不是消耗资本。这对伯克希尔来说总是很有吸引力。

此外,保险业的特点是缺乏定价和保证金信息透明度,而且经常出现幼稚的资本和不合格的管理。这些因素

抑制了盈利能力,但也使保险业成为应用博弈论的理想领域。在保险业中,即使"博弈"的结果是集体亏损,一家公

司也能把牺牲他人的利益当作是成功。奇怪的是,同一家公司通常能够年复一年地做到这一点,而其他公司却从

未成功过。

没有什么比修复一家表现不佳的保险公司更难的了,而一家表现出色的保险公司则拥有难以打破的"盈利文化

",再次出现"良性循环"。这些特点充分发挥了伯克希尔的优势。例如,伯克希尔拥有的公司所具有的优势,使这

些公司的表现优于同行业,比如GEICO 保险具有成本和优质服务的优势,再保险业务拥有智力资本、风险偏好和

金融资本的优势。

伯克希尔会收购更多保险公司吗?

鉴于伯克希尔收购了通用再保险公司(GeneralRe),以及巴菲特对保险业的持续关注,许多人都在问伯克希尔

是否可能收购其他保险公司。一般来说,我们不打算猜测伯克希尔可能或不可能收购什么公司。不过,为了记录

在案,我们确实对保险业有一些总体看法。我们认为,伯克希尔愿意拥有少数其他具有特许经营权的保险公司,

而且我们怀疑很快就会出现此类收购。过去两个明显的候选者(但从未被收购)是州立农业保险公司(StateFarm)和

USAA 保险公司。不幸的是,我们认为USAA 不太可能转为公开股票并出售自己。现在伯克希尔拥有了GEICO 保

险,我们认为它不会再收购另一家个人保险公司,除非USAA 的管理层被雷击中,从而创造了一个机会。

(USAA 保险公司,United Services Automobile Association 联合服务汽车协会,1922 年6 月20 日由25 名美

国陆军军官在德克萨斯州圣安东尼奥甘特酒店成立,最初被称为美国陆军汽车协会。1924 年,当其他美国军事服

务的委任军官有资格成为会员时,更名为联合服务汽车协会。1928 年,内部派系争夺公司控制权威胁到了公司的

长期生存能力。最终成员同意从外部聘请一位领导人,Ernest Hinds 少将成为总经理。Hinds 维持了公司的稳定

性,并一直工作到1941 年去世。作为一种自我相互保险,当时保险公司认为他们作为军官是高风险群体,因而无

法购买汽车保险。USAA 已经扩展到为过去和现在的武装部队成员、军官和入伍军人及其家人提供银行和保险服

务。USA 是直销概念的先驱,它的大部分业务是通过互联网或电话进行的,使用员工而不是代理人。1960 年代,

我们认为,很少有其他保险公司能满足伯克希尔以极低成本持续产生浮存金的特点。美国国际集团(AIG)规模

太大,不适合出售。Chubb 丘博保险可能被认为是一个候选者,但我们认为,除了伯克希尔之外,其他公司会愿

意为Chubb 的特许经营权支付更高的价格。一般来说,我们不会在报告中花时间猜测伯克希尔可能会买什么。目

前,最有可能的答案是"什么都不买"。

关于USAA 的客户忠诚度。

巴菲特:USAA 像是一座教堂。(1998 年11 月24 日)

GEICO 保险:高效运营

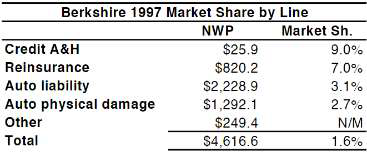

按保费计算,GEICO 是美国第七大汽车保险公司,1997 年的总体市场份额为3.1%,与USAA 和

Progressive 保险公司不相上下。1998 年,我们预计GEICO 的份额将上升到约3.5%。根据其较高的增长率,我

们预计到1999 年,GEICO 将成为美国第五大汽车保险公司和最大的直接承保人(不通过代理人直接向被保险人销

售保险)。此外,鉴于其独特的战略,我们预测到2008 年,GEICO 将成为美国三大汽车保险公司之一。

我们认为,自从被伯克希尔收购以来,GEICO 已经从一家杰出的保险公司发展成为一家非凡的公司。根据

1997 年的保险费(不包括投资收入),GEICO 在财富500 强中排名第279 位。就其本身而言,我们对GEICO 的估

值至少为1998 年估计法定收益的28 倍,即120 亿美元(每股BRK 股票8100 美元)。与此相比,最接近GEICO

的可比上市公司是Progressive 保险,其目前的市值超过110 亿美元。

我们认为,Progressive 的估值通常应低于GEICO 保险,因为:1)它主要是一家代理承保公司,正在开发更

有价值的、类似于GEICO 的直销渠道;2)其资本回报率限制将阻止其在一个周期内快速增长(见下文讨论);

3)Progressive 主要是一家非标准汽车保险公司,这是一项有吸引力的业务,但其特许经营保费低于构成更大市场

的preferred 保险和standard 保险。(风险等级Preferred>Standard>Substandard,等级越高保费越低)

我们认为伯克希尔与GEICO 合作的故事非常精彩:GEICO 是巴菲特在1951 年师从本格雷厄姆时亲自买入的

一只股票(当时格雷厄姆为GEICO 董事长,于是他在公司总部与Lorimer Davidson 进行了著名的访问)。1976

年,GEICO 因早年产品定价过低而濒临破产,巴菲特买入了大量GEICO 股份。

新任CEO-Jack Byrne 迅速采取行动,通过将费率提高近50%、削减成本和重新核保业务,挽救了公司,使其免

于破产。与Jack Byrne 会面后,巴菲特开始在公开市场购买股票。他还与哥伦比亚特区保险专员交涉,在关闭

GEICO 之前给予其更多时间,并参与了GEICO 继续经营所需的再保险计划。

作为资本结构调整的一部分,Jack Byrne 聘请所罗门兄弟公司(SalomonBrothers)承销7600 万美元的股票

发行。伯克希尔以每股9.2 美元的价格购买了发行股票的25%,进一步增加了其在GEICO 的所有权。

1976 年后,GEICO 恢复盈利。受其低成本结构、直销和汽车业务潜力的吸引,伯克希尔保留了投资。到

1995 年,通过GEICO 的股份回购,伯克希尔在GEICO 的股份已增至51%,但由于与哥伦比亚特区监管机构签

订冻结协议,伯克希尔并未将该公司视为受控投资。

在经历了"濒死体验"之后,GEICO 以优异的利润率和增长率重新获得了优秀汽车保险公司的地位。GEICO 一

直是个创新者,1941 年GEICO 首次收购了汽车修理厂,二战后GEICO 将目标锁定在退伍军人身上,并充分利用

了婴儿潮。然而,在1980 年代,GEICO 并没有抓住汽车保险业的机遇。由于管理层担心重蹈1970 年代的覆

辙,公司的内部文化回避了增长战略。

1995 年新任CEO-TonyNicely 开始执行一项更专注的战略,摒弃了所有非生产性业务线,GEICO 全力以

赴,开始真正挖掘其作为直销商的增长潜力。

1996 年初,为了应对这些变化,伯克希尔收购了GEICO 剩余的股份,该公司继续采取更加以增长为导向的

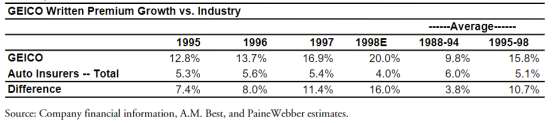

战略。1988-94 年间,GEICO 的净承保保费增长速度比同行业快3.8%左右,而从1995 年到1998 年(估计值),

GEICO 的增长优势扩大到10.7%。自1995 年以来,GEICO 的续保保费增长率逐年上升。

直接承保人:致力于进一步渗透市场

此,美国直销市场的真正潜在规模尚不得而知。不过,目前约10%的市场渗透率似乎还有很大的增长空间。

只有两家主要的直接承保人GEICO 和USAA,在1996 年GEICO 开始努力之前,这两家承保人都没有尝试积

极发展。在英国等其他一些国家,直销所占的份额要大得多。直销的吸引力在于它能为消费者节省大量费用。虽

然许多客户愿意为获得私人代理而支付更多费用,但直觉上,这些客户的比例不可能是目前的90%或接近90%。

我们认为,"婴儿潮"之后的一代人越来越愿意为自己的购买决策负责,他们更看重快捷服务、便利性和独立

性,互联网购物等现象就体现了这一点。随着人口结构的变化,接受直销的客户比例可能会增加。

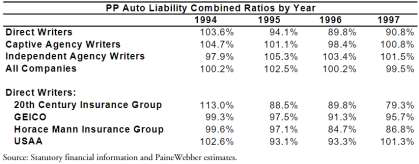

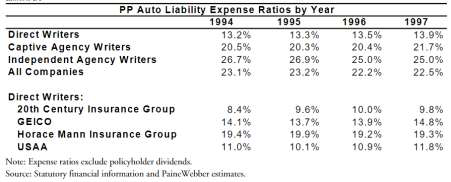

如下表所示,直接承保人尽管能够给予较大的折扣,但其综合比率一直高于一般的大型个人保险公司(我们将

HoraceMann 视为直接承保人,因为其代理人面向的客户群类似于USAA 类似的亲密团体)。

我认为,越来越明显的是,在市场上,直接承保人和代理承保人之间确实存在着差距,而且这种差距确实在

不断扩大...我们现在的判断是...批发市场内的汽车业务对任何人来说都不再是一种有效的经营方式...在过去的

一年里,非标准个人汽车保险业务的性质发生了变化,[由于直接承保人有能力通过大量的技术投资和较低的价格

来扩大市场份额],我们无法在全国大部分地区的新游戏规则下获利。——1999 年1 月11 日,《BestWeek》援引

Penn-America Group 首席执行官Jon Saltzman 的话,描述了他退出非标准汽车市场的决定。

原因在于这些公司的费用结构极具竞争力,如下所示。独立代理承保人已无法用更好的损失经验来抵消高昂

的费用。值得注意的是,GEICO 和20thCentury 保险公司的费用率还受到沉重的营销成本的影响,这也是这两家

公司高速增长的原因。例如,据我们估计,1998 年GEICO 在广告方面的支出占其综合费用率约3%。按同行业中

更为典型的增长率计算,这些公司的费用率优势将会更大。

GEICO:汽车保险业的Borsheim's 家族

自伯克希尔收购GEICO 剩余股份以来,公司的战略在直接承保人乃至整个行业中都是独一无二的。我们将

GEICO 视为汽车保险业的Borsheim's。与伯克希尔的珠宝公司Borsheim's 一样,该公司利用其低成本结构和规

模经济优势,在全国市场上吸引了越来越多的业务份额。通过这种低成本战略,Borsheim's 已发展成为美国第二

大珠宝商,管理层相信,该公司在单一地点的经营规模已位居美国第二。

在现任管理层的领导下,GEICO 的战略得到了明确和细化,这样管理层就不会被多元化的冲动所干扰,也不

会随股票市场或保险周期的变化而改变业务重点。

GEICO 修改了薪酬计划,将重点放在关键的价值驱动因素上,并加强和奖励取得正确成果的人。我们认为,

任何其他公开上市的保险公司都不会或不可能模仿这一计划,原因我们将在下文中解释。也没有迹象表明任何非

上市公司有这样做的动机。

GEICO 根据所实现的增长率和成熟业务的盈利能力向管理层支付薪酬。这一战略包含几个微妙的概念:

1)只对成熟业务的盈利能力进行衡量。因此,管理层可以在市场营销和第一年的损失率上持续投入,而不会对

薪酬产生任何影响。由于股东的限制,上市公司不会这样做。2)管理层被大力"激励",以发展和建立规模效益所固

有的特许经营价值。薪酬计划使GEICO 能够在竞争激烈的行业周期性压力下保持增长。3)季节性业务的利润必须

高于行业平均水平。这意味着,管理层不仅必须发展呼叫中心,以处理不断增加的新申请量,还必须建立与续保

业务增长相适应的服务能力。我们认为,服务方面的限制是制约增长的主要因素。

在过去的十年中,GEICO 的综合比率平均比同行业高出7.2 个百分点,仅在1992 年和1993 年这两年,即薪

酬方案改变之前,比同行业高出不到5 个百分点。

虽然汽车保险是一种大宗商品业务,不像软饮料业务那样具有品牌定价权,但知名度确实在一定程度上传递

着特许经营的价值。在其他条件相同的情况下,顾客更愿意购买熟悉的、具有良好形象的品牌。

当业内其它公司在实现增长方面遇到困难时,GEICO 的增长战略却取得了成功。例如在1998 年前8 个月,

GEICO 的有效保单(PIF)增长率为19%,管理层表示全年增长率应为20%。通过近似计算,GEICO 第四季度有效

保单数必须增长约22%才能实现这一目标。此外,管理层还指出,它预计增长将在目前的水平上保持或加快。

巴菲特:可口可乐...经常会进行必要的投资,以建立装瓶基础设施,并迅速利用[新]市场...你知道你必须

这样做。你有一项出色的业务。你想把它推广到全世界。你想尽可能快、尽可能充分地利用它。如果你愿意,可

以计算一下投资回报。但在我看来,计算只是在浪费时间。因为你无论如何都要这么做,你知道你想长期主导这

些市场"。——1998 年年度股东大会,引自《杰出投资者文摘》

尽管增长速度加快,但据我们了解,"转化率"(签订保单占电话咨询的百分比)保持不变,客户投诉率保持不

变,续保率和损失率(根据可比续期保单的年限计算)保持不变。这表明新业务的质量与GEICO 现有保单的质量相

当。此外,我们还独立调查了各州的保险部门,包括GEICO 最大的大多数州,并注意到该公司的投诉率一直处于

行业最低水平。

由于其质量标准得以维持,我们预计1999 年GEICO 的营销预算将再次增加。此外,只要该公司遵循这一战

略(伯克希尔不可能改变这一战略),我们认为没有理由不继续增长一段时间。鉴于该公司在成本方面的优势,我们

预计其加大的营销力度应能转化为有效业务的增长,并能维持在目前的水平上。

例如,如果GEICO 在未来五年的有效保单PIF 年增长率约为20%,随后五年的PIF 年增长率为15%,假定

该行业的PIF 年增长率为4%,那么该公司十年后的市场份额将达到13.5%。虽然这个目标很激进,但考虑到

GEICO 独特的战略,我们认为这并非不合理。此外,这与巴菲特对该公司的评价是一致的,而且将比Allstate 保

险目前的份额高出约一个百分点。这将使GEICO 成为美国第二大汽车保险公司。

我们应该注意到,有效保单PIF 增长与保费增长并不相同,因为保险费率变化会影响后者。目前,费率正在下

降,因为保险公司将近期一些异常有利的保险经验回馈给了投保人。因此,在短期内,保费增长应滞后于PIF 增

长。PIF 增长是更重要的数据,因为它决定了GEICO 的长期市场渗透率。在一个周期内,保费增长大致等于PIF

增长加上通货膨胀。

巴菲特:去年,该行业实现的利润远远好于其预期或能够维持的水平。激烈的竞争很快就会大大压缩利润空

间。但我们对此表示欢迎:从长远来看,严峻的市场有利于低成本运营商,而我们正是低成本运营商,并打算继

续保持这一地位。——《1997 年年度报告》

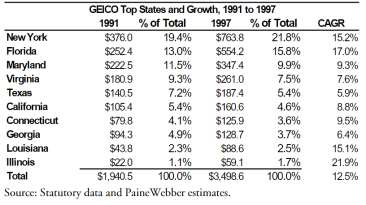

如下表所示,GEICO 的增长来自于向新州的地理扩张以及在其最大州的渗透率的提高。例如,在1997 年

GEICO 排名前十的州中,只有四个州的五年复合增长率高于GEICO 的平均增长率。然而,这四个州市场中的两

个,纽约州和佛罗里达州是GEICO 最大的市场,也是有望持续增长的目标市场。1997 年,GEICO 在纽约州增长

了14.4%,在佛罗里达州增长了20.7%。然而,去年增长最快的是北卡罗来纳州(59.5%)、威斯康星州(34.0%)、

亚利桑那州(37.9%)和明尼苏达州(34.9%),但这些州的初始保费基数较小。

房主保险怎么办?

GEICO 并不直接承保房主保险,而是将客户转介绍给Travelers 保险。房主保险往往是一种"福利性产品",消

费者认为有权以低廉的价格购买。不幸的是,由于过去几十年沿海风险敞口的增加,如果收取反映真实风险的保

费,在某些地区将无法投保。其他风险较低地区的消费者越来越不愿意补贴这一不断增加的客户群,这就使得保

险公司不得不买单。当GEICO 认识到房主保险无法赚钱时,它退出了这一业务。

芒格:许多人身险公司在承保房主保险时,现在都能算出,如果我们遇到四倍于Andrew 飓风这样的情况时

(这很容易发生)...他们的损失会超过许多公司所能承受的范围...而一旦陷入这种愚蠢的境地,这些人身险公司

然而,从商业角度来看,许多客户喜欢从同一家保险公司购买房主保险和汽车保险,而且这往往是有利可图

的客户。因此,最好能够同时提供这两种产品。然而,使用Travelers 保险会使GEICO 依赖于另一家公司的定价

和对业务的需求,而且还是竞争对手。

(在1976 年GEICO 濒临破产,公司急需获得再保险救助,但State Farm 和Travelers 拒绝救助。许多保险公

司试图避免过度依赖再保险或类似安排,因为这会使他们在关键时刻变得脆弱。)

以GEICO 目前的市场份额来看,Travelers 保险的安排似乎并不不利于增长。但在未来的某个时候,GEICO

可能不得不做出艰难的选择,进入房主保险市场。巴菲特曾表示,在适当的情况下,他愿意重返房主保险市场。

伯克希尔目前有40 多万房主客户转介给Travelers 保险,大约15%的客户需要这种产品。如果需要重新进入房主

保险市场,GEICO 可以终止转介计划。

我们认为,在GEICO 的市场份额至少达到目前水平的两倍之前,这个问题对公司来说并不重要;隐含的意思

是,我们的估值模型并不要求公司在短期内成为一家房主保险公司。

GEICO 的浮存金

如下表所示,在过去十年中,GEICO 的浮存金收益平均每年增长10.8%,随着公司保费的持续增长,这一增

长速度应该会加快。此外,GEICO 的浮存金的成本是负的,在此期间,该公司实现了3.5%的平均承保利润,与国

债收益率相比,这是一个显著的正利差。因此,尽管车险业务属于短尾业务,每1 美元保费产生的浮存金相对较

少,但GEICO 高于平均水平的增长和持续较低的浮存金成本使其成为一个卓越的价值创造者。

然而,即使GEICO 的浮存金增加了,它对伯克希尔的重要性却降低了。每当伯克希尔进行涉及股票要素的收

购时,每股伯克希尔股票内含的平均GEICO 浮存金就会下降。

然而,低成本的浮存金及其伯克希尔配置资本的强大能力,是伯克希尔获得可观回报的重要经济要素。我们

认为,这也是伯克希尔有意收购拥有庞大浮存金储备的通用再保险公司的原因之一。如下图所示,GEICO 的浮存

金目前约占伯克希尔总浮存金的42%。收购通用再保险公司后,伯克希尔的总浮存金将增加约三倍。

巨灾再保险

伯克希的国民保险公司(National Indemnity)是针对灾难事件的高超额再保险市场的领导者。该公司通过向那

些被其超大承保能力和无与伦比的高赔付级所吸引的客户销售产品,来解决保险产品的大宗商品属性问题。这必

然意味着伯克希尔不参与竞争更激烈的大宗商品化交易,并允许其承保规模根据现有机会进行大幅调整。

巴菲特:如果你觉得每天都要投资,你就会犯很多错误。这不是那种生意。你必须等待机会。保险也类似。

——1996 年年度股东大会,引自《杰出投资者文摘》

国民保险公司将在任何单一灾难事件中承担高达10 亿美元的税前风险(由于伯克希尔在收购通用再保险公司

后拥有了更大的风险组合和更大的资本基础,我们预计这一限额还会提高)。1994 年是伯克希尔的巅峰之年,该公

司赚取了4.47 亿美元的巨灾险保费,并获得了2.4 亿美元的承保利润。1997 年,由于这项业务的竞争大大加

剧,保费收入大大减少,仅为3.099 亿美元,但由于全球气候条件极为有利,承保利润达到2.83 亿美元。

伯克希尔没有按产品线分配承保费用,因此我们不知道巨灾险业务的综合比率或承保利润。不过,假设该产

品线的承保费用率不超过15%(可能偏高),我们估计伯克希尔自1991 年以来的平均综合费用率约为55%,其中

包括1992 年的损失率为101.5%的Andrew 飓风。

伯克希尔甚至在1994 年遭受Northridge 地震巨额损失时还实现了承保盈利。当然,这比长期平均预期结果

仍在疲软,甚至价格纪律没有伯克希尔那么严格的保险参与者,也在退出市场的某些部分。自1994 年

Northridge 地震以来,还没有发生过重大损失事件。此外,虽然该产品对信用敏感,但在市场疲软的情况下,高

赔付级的投标差价缩小(high claims-paying 是指超出固定限额之外部分的保险赔付,比如赔付20-30 亿范围的

索赔)。因此,伯克希尔发现,虽然公司愿意承担巨额损失风险并且信用可靠,但越来越难以获得与之相适应的保

险溢价。

巴菲特:我们没有像保险公司通常所做的那样去分散风险,我们是让风险集中。——《1991 年致股东信》。

最后,另一家AAA 级保险公司州立农业保险(State Farm)最近与百慕大的RenaissanceRe 再保险公司联合设

立了一个30 亿美元的再保险机构。该机构将为非美国市场承保每起事故最高5 亿美元的最高级超额巨灾再保险,

并与伯克希尔公司直接竞争。从State Farm 的角度来看,其既定战略是实现业务多元化和资本杠杆化。虽然该机

制肯定能实现后者,但其对多元化的影响并不明显。潜在的损失肯定会多元化,但该机制只能提供更多的保费,

对保费风险分散的影响不大,却使State Farm 面临巨大的增量巨灾风险。

即使考虑到State Farm 通过信用证和止损再保险将风险资本化(从而避免投入实际资金和降低投资收益率),

我们对其资本边际回报率的估计也低于1.5%。换句话说,State Farm 将近30 亿美元的资本置于巨额风险之中,

以赚取投保人资本的额外100-150 个基点(1-1.5%)。与上市公司不同的是,State Farm 的管理层可以这样做,因

为他们不需要赚取资本回报率,他们使用的是"别人的钱",属于投保人的钱。

巴菲特:在我们认为价格合适的情况下,我们总是可以大规模承保几乎所有类型的财产意外险...当然,当其

他人急于开展业务时,我们也会承保,但在这种时候,我们往往发现自己的价格高于市场。实际上,我们为保险

买家和经纪人提供了大量的备用承保能力。

全国最大的家族拥有的保险经纪公司之一的掌门人,长期以来一直是伯克希尔的股东...他自然会尽最大努力

为客户服务。同样自然的是,当1987 年保险市场急剧疲软时,他发现其他保险公司的价格比我们愿意提供的价格

还要低。他的反应是:第一,把所有业务都放到其他保险公司;第二,购买更多的伯克希尔股票。他说,如果我

们的价格真的有竞争力,我们会接到他的保险业务,但他不会购买我们的股票。

——《1987 年致股东信》。

在很长一段时间内,我们预计对超额巨灾险产品的需求将会增加。在未来20 年内,预计全球天气模式将造成

高于平均水平的损失,全球经济的日益增长将提高保险价值,从而增加对该产品的长期需求。随着损失恢复正

止,证券化的准备时间长、成本高,阻碍了证券化市场的蓬勃发展,证券化市场的资本提供者从未经受过实际损

失的考验。此外,GeneralRe 再保险的客户关系可为国民保险公司提供稳定的业务来源。

通用再保险公司GeneralRe

在回答股东关于拓展其他保险业务的问题时,巴菲特表示:我们愿意考虑各种保险业务,但我们发现其中大

部分业务都没有意义(不挣钱)。未来10 到15 年,我们会做其他事情。这是必然会发生的。但我不能告诉你会是

什么。就价值而言,我们要做的最大的一件事可能就是收购GEICO。我们还会做其他事情。但谁知道会是什么呢?

——六周后,伯克希尔宣布收购通用再保险公司。

尽管在美国主要再保险公司中,GeneralRe 再保险公司或许拥有最传统的文化,但它已不再是"你父亲的再保

险公司"。作为伯克希尔的一部分,GeneralRe 再保险公司拥有得天独厚的优势,在新的全球再保险市场上,该公

司在战略上处于有利地位,能够应对并抓住不断变化的机遇。公司的使命宣言并未提及再保险,而是指出公司的

目标是"成为客户风险评估和风险转移解决方案的首选提供商"。

在再保险公司中,GeneralRe 的承保文化也许是无与伦比的,我们相信它长期以来的优异回报记录足以说明

一切。它是为数不多的在承保和管理方面表现出诚信的保险公司之一,而这正是伯克希尔在拥有保险公司时所注

重的两点。如下表所示,考虑到财产意外险行业固有的波动性,以及再保险公司的业务是吸收其客户主保险公司

的过度波动性,GeneralRe 的业绩稳定性令人惊讶。

下表中有一个值得注意的特点,即保费收入是变动最大的项目。再保险公司通过投资和控制承保结果来赚

钱。虽然保费增长为未来的投资收益提供了动力,但从长远来看,每年的大幅变化的保费对再保险公司的业绩影

响并不大。然而,综合比率的波动则是另一回事。国内综合比率平均略低于100%,而国际综合比率略高于

102%,随着国际再保险市场转向超额再保险或非比例再保险,GeneralRe 的管理层已承诺,随着时间的推移使这

GeneralRe 再保险公司以其在超额意外再保险领域的专长以及在临时再保险领域特许经营权而闻名全球:

GeneralRe 是出色的临时再保险承保人,也是少数几家在这一技术性极强的业务领域拥有足够规模的公司之一。

(临时再保险Facultative Reinsurance,是再保险的一种形式。原保险人与再保险人之间无再保险合同关

系,原保险人对特定保险业务有再保险需要时,临时与再保险人谈判要求再保险,再保险条件由双方约定。通常

临时再保险用于所开不稳定的业务,或合同再保险中未规定的业务[或不愿列入合同]及超出合同限额的业务。临

时分保是对固定分保的一种补充,往往由于业务数量较少,对保险的时效和限额事先难于掌握,单独安排合同也

不经济,才不得不采用临时分保形式。临时再保险签约后在短期内[一般30-40 天]就需给付保费。这类业务一般

不扣准备金,也不计算纯益手续费。这种再保险业务,通常用于保险公司的承保金额超过其自留额及合约再保险

金额的总和时才有必要。其分保的金额,通常为其超过合同部分的全数。该业务所付保费的数额一般要较合同分

保高,这是因为双方没有预先订立合约的原因。)

该公司是国内最大的再保险公司,通过自营团队向客户群进行销售,客户群主要是利用该公司的承保和咨询

专长的规模较小的区域性客户。GeneralRe 再保险公司还拥有美国第四大超额和剩余保险承保人General Star

Indemnity,以及提供另类市场服务的Genesis Insurance。最后,GeneralRe 再保险公司还拥有衍生品批发交易

商GeneralRe Financial Products、再保险经纪公司Herbert Clough、航空风险管理公司U.S. Aviation

Underwriters 和专业投资服务提供商New England Asset Management。

GeneralRe 再保险公司约45%的保费来自海外,其中包括公司持有82%股份的被投资方CologneRe 科隆再

保险公司的保费,CologneRe 再保险公司是世界上历史最悠久的再保险公司,也是总部设在德国科隆的一家大型

国际再保险公司。通用再保险公司于1994 年收购了Cologne Re 再保险公司的大部分股份,使其首次在国际上占

有重要地位。GeneralRe 再保险公司在欧洲的战略是利用不断增长的意外险市场,以及从传统的低利润比例产品

向超额再保险形式(包括临时分保产品)的转移。该公司目前在30 多个国家开展业务。投资Cologne Re 再保险公

司的另一个战略利益是该公司的主要人寿和健康保险业务,我们估计1998 年的保费收入将达到13 亿美元。

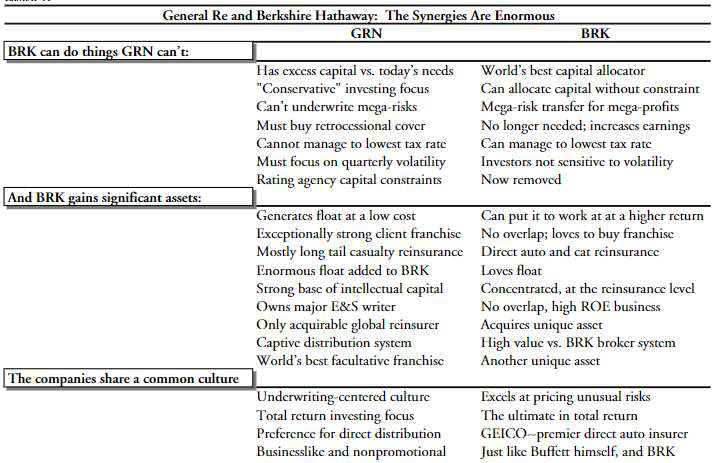

伯克希尔和通用再保险按部就班的合并

巴菲特在宣布GeneralRe 交易时提到了"协同效应",他很少使用这个词,事实上,他曾指出,管理者有时会

用这个词来为过高的收购价格辩护。但在我们看来,毫无疑问,GeneralRe 交易创造了非常真实的协同效应。正

如巴菲特在宣布交易的新闻发布会上所评论的那样,"我们正在创造Fort Knox"。我们认为,这是对交易结果的绝

佳描述。谁不想拥有Fort Knox 呢?

巴菲特:在10 到15 年内,我们将以相当大的优势成为世界再保险市场的第一名。——1998 年9 月16 日。

收购通用再保险公司是伯克希尔自其早期作为一家苦苦挣扎的纺织厂以来的所有传奇历史中的分水岭事件。

——Andrew Kilpatrick,《Of Permanent Value: The Story of Warren Buffett》(1998 年版)。

伯克希尔和通用再保险合则两利,分则两伤。伯克希尔可以利用通用再保险的业务开展一些业务,而通用再

保险作为一家独立的公司则无法做到这一点。同时,通用再保险也为伯克希尔带来了重要而独特的资产。最后,

两家公司在许多方面都有着共同的文化,尤其是在对承保诚信和资本管理的高度重视方面。

置资本。

专注于"保守"投资:

与所有财产保险公司一样,通用再保险公司实际上必须将支持其运营的大部分投资用于

高等级固定收益投资。然而,作为伯克希尔的一部分,将随着时间的推移,公司索赔准备金以外的所有资本,按

照巴菲特和芒格认为合适的方式重新部署和投资到股票上。如果不用于再保险业务,其资本将以"虚拟资本"的形式

存在,即通过投资获得股本回报。

可以承保巨额风险:

尽管再保险业务本身涉及承担客户的波动性风险,但通用再保险公司的投资者仍期望它

能实现平稳的季度经营收益趋势。但伯克希尔则没有这种限制。

取消再保险保护:

作为一家上市公司,通用再保险公司需要通过使用分保再保险来抑制季度收益的波动。根

据该公司向再保险公司分出的未偿损失总额约为20 亿美元计算,我们估计这种做法造成的税后投资收入损失约为

每年1 亿美元,即1998 年每股损失1.25 美元。通过取消分保,通用再保险公司将保留更多的保费,这将为伯克

希尔提供更多的投资浮存金。

税收优势:

除再保险外,通用再保险公司没有多元化的稳定收入来源,因此必须投资一定水平的应税证券,

以在损失率飙升时抵御替代性最低税。由于该公司现在将成为伯克希尔合并报税的一部分,因此这一限制已不复

存在。此外,更大比例的资本可以投资于股票,而股票的复利可以递延纳税。

收益波动:

由于不再受季度和年度收益波动问题的限制,通用再保险公司可以承担和保留更大的风险。

评级机构的资本限制:

通用再保险公司现在可以无限制地获得资本,无需维持"票面资本"以支持其AAA 级债

务和偿付评级。

专注:

GeneralRe 的管理层将能够集中精力实现业务增长和以低成本生产浮存金的关键战略目标。其他干扰

因素,从华尔街的盈利预期、评级机构、SEC 报告到使用过剩资本的必要性都已消除。由于投资职能转移到了伯

克希尔,管理层和员工可以专注于诚信承保和客户关系。观察GEICO 修订后的激励计划为该公司带来的成果,可

以看出这种工作重心的改变对GeneralRe 来说将是非常积极的。

尔在没有任何协同效应的情况下,最初的现金"投资回报率"为6.8%。随着时间的推移,这一收益率将随着公司保

费基数的增加而增长。

卓越的客户特许经营权:

通用再保险拥有1000 多家国内客户,其中大多数已与公司合作多年,甚至数十年。

主要业务是意外再保险:

伯克希尔公司的再保险业务主要以巨灾险或短尾保险为主,与此不同,通用再保险

公司主要承保意外再保险,尤其是在美国。意外险业务的专业性是少数拥有成功业绩的公司的特许经营权。此

外,意外险再保险的赔付期较长,可最大限度地产生浮存金。

巨大的浮存金:

收购通用再保险公司后,伯克希尔的浮存金增加了两倍,使可浮存金投资总额增加160 多亿

美元。此外,与伯克希尔的业务相比,通用再保险公司的业务具有更长尾的准备金,因此浮存金在保费增长中所

占的比例增加得更快。因此,通用再保险公司可以比短尾业务以更快的增长速度增加浮存金。

智力资本:

通用再保险公司是再保险技术领域的领导者,通过获取衍生品业务方面的专业知识,并通过其新

英格兰资产管理业务对综合风险管理技术做出重大承诺,为新兴的风险转移解决方案做好了准备。

专属分销机构:

直销客户利润最高,业务持续率高。这些客户属于再保险人,而不是经纪人,经纪人可以随

时将业务转给其他再保险人。虽然分销平台之间的区别越来越不明显,而且大多数再保险人现在都接受经纪人的

业务,但除浮存金之外,收购中价值最高的资产是GeneralRe 的客户关系及其分销系统。

最近的收购D.P.Mann

1998 年秋天,通用再保险公司宣布收购D.P.Mann 公司,该公司是伦敦劳合社最成功、也是仅存的独立管理

代理人之一。我们认为,这项交易主要表明,通用再保险公司需要在世界第三大再保险市场伦敦建立一个更加统

一和重要的平台。此前,通用再保险公司在伦敦有多家公司,但没有"旗帜"公司的身份,也没有在市场核心劳合社

设立分支机构。我们不会过分解解读D.P.Mann 是一家经纪市场公司这一事实,因为劳合社的业务只能通过经纪商

完成,如果想在规模巨大的劳合社市场上有所作为,就必须通过这些中介机构。

巴菲特:我认为可以公平地说,劳合社的问题帮助了我们。因为劳合社声誉卓著,20 年前,它是各种大型异

常风险的首选,通常也是终选。而事实上,自那以后劳合社失去了一些光彩,这对我们很有帮助......伯克希尔

拥有的资本可能比劳合社所有公司加在一起还要多。——1996 年年度股东大会,引自《杰出投资者文摘》

投资组合分散方式了。然而,从数学角度看,这笔交易确实使伯克希尔的投资组合远离了债券,而巴菲特对股票

估值的担忧,以及对不断增加的资本规模进行再投资的困难是有充分证据的,而且几十年来一直有据可查。

我认为,道琼斯指数不太可能在任何重要的时间段内,像过去七年那样暴涨,而且,如前所述,我认为我们

相对于道琼斯指数的回报率不可能保持在迄今为止的水平上。——1964 年1 月18 日,巴菲特合伙公司致合伙人信

亮眼的回报率(更好的我们有一个夸张的回报率)加上大量新资金的加入,使我们今年的期初资本达到4364.5

万美元......过去,我曾多次提出增加资本是否会损害我们的投资业绩的问题......我现在觉得,我们更接近于

增加规模可能被证明是不利的地步。——1966 年1 月20 日,巴菲特合伙公司致合伙人信

尽管这项投资对伯克希尔的投资组合产生了短期影响,但从长远来看,收购通用再保险公司将大大增加伯克

希尔最终的股票投资敞口,实际上增加了其再投资难题(必须进行越来越大的投资才能产生相同的增量回报,从而

缩小了可选的投资范围)。由于管理层是在睁大眼睛的情况下做出这一决定的,我们认为这次收购从根本上说是对

投资机会的乐观看法。原因如下:

通用再保险公司资本过剩,伯克希尔必须将所有这些新获得的过剩资本重新部署到回报率更高的业务中。此

外,通用再保险公司还将以盈利和保险"浮存金"的形式产生大量新资本,伯克希尔必须在未来对这些资本进行再投

资。管理层对浮存金的热情丝毫不减。根据这项交易,伯克希尔的每股投资资产从1997 年底的38,586 美元增加

到1998 年底我们估计的50,000 多美元。固定收益证券只是过剩资本投资的临时选择。为了实现股票回报,伯克

希尔最终必须找到其他投资方式。

尽管如此,我们并不认为伯克希尔面临任何增加股票投资组合的压力,原因有以下几点:

首先,巴菲特和芒格先生从来不会受到任何压力。此外,他们首选的资金用途是100%收购一家运营企业,而

不是上市公司的一部分。巴菲特曾表示,从长远来看,他相信机会会不断出现,他要用资本"猎象"。第三,从长远

来看,伯克希尔的业绩是通过偶尔做出重大决策实现的,而不是通过不断交易来略微跑赢市场。因此,如果过一

段时间才动用这笔资金,并不一定会对公司的长期业绩产生任何影响。

通用再保险公司的风险

当被问及是否对业务、管理、竞争或周期有任何担忧时,巴菲特表示没有。然而,通用再保险公司拥有全球

现伯克希尔的目标、增加低成本浮存金都很重要。

第三,GeneralRe 日益面临着一个艰难的选择,即如何协调其自有分销系统与只能通过其他分销渠道(如经纪

人)获得的商机。为了实现增长和满足买方对不同分销方式的偏好,公司最终可能会允许其他分销渠道更广泛地进

入公司。然而,在任何情况下,我们预计直销仍将是最主要的营销方式,因为它所创造的特许经营价值高于任何

其他方式。GEICO 采用的是100%自营直销,而伯克希尔则倾向于尽可能直接接触其最终用户客户。(GeneralRe

过去曾尝试过经纪人渠道:它曾拥有一家经纪人再保险公司NorthStar Re 再保险公司,该公司从未像通用再保险

公司那样盈利,最终于1994 年被出售给W.R. Berkley;1993 年,该公司成功创立了百慕大灾难再保险公司

Tempest Re,该公司通过经纪人进行营销,最终出售给ACE Limited。)

最后,GeneralRe 的公司战略是,随着国际市场成为更成熟的再保险购买者,将其触角伸向国际市场,向公

司擅长的超额产品过渡。GeneralRe 于1994 年收购了科隆再保险公司,虽然没有出现明显的问题,但由于再保

险市场疲软,加上时间有限,现在评价这次合并是否成功还为时过早。成功执行国际战略是GeneralRe 收购的一

个风险。

管理和管理继任

关于他何时退休,巴菲特:大约在我死后五到十年。——引自《福布斯》,1992 年10 月19 日。

尽管巴菲特比美国国际集团AIG 的掌门人Hank Greenberg 年轻五岁,但这个话题并不令人愉快,而且经常

出现。先说最重要的一点:如果巴菲特明天就英年早逝,伯克希尔的股票就会下跌,不管内在价值会受到什么影

响。这是不容否认的事实。

由于我们不知道25 年后谁将掌管伯克希尔,投资者在投资时应考虑到这一点。然而,我们的估值中包含的增

长假设并不包括任何"巴菲特溢价",这表明该股票的价值被严重低估。此外,我们的两个估值参数并不预测未来投

资的超额收益,而第三个基于盈利的方法则假设超额收益低于历史水平。

巴菲特表示,他不会退休,在他去世后,他的角色将被分工:一个人负责投资和资本分配,另一个人负责运

的Ajit Jain。这是因为,与可以变现的股权投资不同,签订国民保险公司再保险合同的每一个决定,都需要在特

定时期内部署资本。因此,需要了解在此期间放弃的资本的替代用途。如果他在组织中的作用在某个时候扩大,

我们也不会感到惊讶。

鉴于伯克希尔公司的业务划分,以及管理人员之间缺乏交叉培训,谁来管理运营就更难评估了。巴菲特和芒

格曾表示(比如在1996 年的股东大会上),这个人已经在公司内部了。伯克希尔拥有许多杰出的运营经理人。

标准普尔指数

伯克希尔公司不在标普500 指数之列。事实上,标普的首席经济学家曾表示,标普对伯克希尔的唯一担忧是

B 股在指数重新平衡时的流动性。我们相信,一旦在GeneralRe 合并后进行适当计算,这种担忧将被证明是微不

足道的。此外,随着时间的推移,随着A 股拆分为B 股,以及收购中使用A 股转换为B 股来支付,B 股的数量也

在不断增加。

从长期来看,我们认为股票交易符合公司的内在价值,因此,在多年的持有过程中,指数问题并不重要。不

过,我们认为有两个因素值得投资者关注:希望跑赢指数的机构如果持有BRK,可能会更容易一些,因为BRK 是

一只大型、流动性好的股票,在历史上一直跑赢指数。我们认为,伯克希尔不可避免地会在某个时候被纳入指

数。如果届时能获得溢价,我们会提前买入股票。

伯克希尔A 股和B 股

每股伯克希尔A 股可以兑换30 股B 股。但是,B 股不能重新组合为A 股。除了30 比1 的兑换比例外,B 股

与A 股的其他区别如下:B 股只有A 股1/200 的投票权,其经济价值不变。B 股不参与伯克希尔的慈善捐助计

划,在该计划中,A 股股东可以指定伯克希尔捐助的慈善机构。我们认为伯克希尔不会拆分其A 股。不过,为了

防止"伯克希尔单位信托"再次受到威胁,我们认为B 股最终可能会被拆分。不过,这一点无法保证。

伯克希尔公司及其管理层简史

巴菲特在成为投资奇才之前就是一位商业奇才,伯克希尔的成功在很大程度上归功于他作为商业管理者的高

有权、对《华盛顿邮报?以及CapCities/ABC(现迪斯尼)的投资。巴菲特先生11 岁时买了第一支股票Cities

Service。1945 年,14 岁的巴菲特从自己的努力中积攒了1200 美元,并将其投资于内布拉斯加州的一个农场。

巴菲特从哥伦比亚大学获得商业学位,师从本格雷厄姆,之后回到奥马哈,在父亲的经纪公司工作。他销售的第

一支股票是GEICO。他还在奥马哈大学教授了一门"投资原理"课,之后回到纽约,实现了在本格雷厄姆的投资公

司格雷厄姆纽曼公司工作的梦想。格雷厄姆退休后,巴菲特回到奥马哈,开始利用家人和朋友的资金以及从他人

处筹集的资金组织投资合伙企业。1961 年,巴菲特直接收购了他的第一家公司DempsterMill Manufacturing,

这是一家风车公司,巴菲特聘请了一位才华横溢的运营经理Harry Bottle,成功地将这家公司扭亏为盈。这家风

车公司至今仍是巴菲特的笑谈对象,他用"雪茄烟蒂"的方式投资那些只剩一"口"价值的企业。到1962 年,巴菲特

合伙公司的业绩已经非常出色,巴菲特将他的五家合伙公司合并为一家,更名为Buffett Partnership, Ltd.,最低

投资额为10 万美元。如今,巴菲特每天早上跳着踢踏舞去上班,思考伯克希尔应该如何分配不断增长的资本和可

投资的浮存金,并努力让他的运营经理们(其中四分之三的人身价超过1 亿美元)对工作保持足够的热情,每天早上

来上班,为伯克希尔付出110%的努力。

(摘自Roger Lowenstein,《Buffett:The Making of an American Capitalist》)

巴菲特的合伙人查尔斯芒格是一位多面手:除了是洛杉矶Munger,Tolles,&Olson,LLP 律师事务所的首席合伙

人外,他还是Wesco Financial 的CEO,并经营着一家法律出版公司Daily Journal Corp.,此外他还是伯克希尔

的副董事长。芒格是土生土长的奥马哈人,在哈佛大学获得法律学位,但没有完成本科学业。巴菲特和芒格是经

由巴菲特合伙公司的一位投资者介绍认识的,两人一拍即合。

1929 年,几家据说早在1806 年就成立的纺织企业合并,并更名为Berkshire Fine Spinning Associates,

Inc.,1930 年代,伯克希尔的精纺纱的产量约占全国产量的四分之一,使用的电力约占整个新英格兰地区的

1%。虽然在20 世纪早期利润不高,但第二次世界大战重振了公司的前景,战后的一些年里公司一直保持盈利。

公司一直运营到1955 年,当时新贝德福德的一家纺织品制造商Hathaway Manufacturing Co.并入伯克希尔公

司,成立了Berkshire Hathaway Inc.。哈撒韦公司由Horatio Hathaway 创立于1888 年。著名守财奴"华尔街

东权益从5140 万美元下降到2210 万美元,原因是累计经营亏损1010 万美元,支付了近700 万美元的股息,并

回购了约1310 万美元的股票。公司资产减少了一半。合并时工厂80%的工人被解雇。1962 年,巴菲特将"雪茄

烟蒂"理论应用于伯克希尔哈撒韦公司,并买下了控股权。他提拔Ken Chace 管理公司,并设法改善公司业绩。

1967 年,伯克希尔以860 万美元收购了奥马哈的保险公司National Indemnity Co.。

1966 年,随着股市飙升,巴菲特合伙有限公司不再对新投资者开放。1967 年,随着"勇往直前"岁月的继

续,合伙公司降低了投资目标:以前的目标是每年跑赢市场10%。现在的目标是5%。尽管如此,到这一年年

底,合伙公司还是跑赢道琼斯指数17%。1968 年,合伙公司的业绩甚至比道指高出了50%。但到了1969 年,

巴菲特越来越相信自己无法在一个火爆的市场中成功投资,于是合伙公司被清算,只保留了两项投资:多元零售

公司(Diversified Retailing)和伯克希尔哈撒韦公司。1973 年,股市崩盘,伯克希尔开始利用其资本以低廉的价格

收购股票。剩下的就是伯克希尔的历史了。

风险因素

管理层继任:

我们已在上文详细讨论了这一问题。

股票市场:

长期来看,与固定收益投资相比,股票市场应能为伯克希尔的资本提供更具吸引力的税后复合回

报。不过,任何时期都可能出现波动,投资者在考虑股票投资期限时应牢记这一点。

再分配:

目前,汽车保险业的监管环境相对宽松。然而,州立法机构有时会成为再分配主义者,试图限制汽

车保险公司的利润,以获得选民的青睐。总有一些州会出现这样的问题,而全国性的趋势、重要州的重大运动或

联邦的重大倡议会产生限制利润的效果,这才是重大的风险。

通货膨胀:

保险业饱受通货膨胀之苦,因为它无法迅速对产品重新定价,以弥补不断上涨的成本和早先售出

保单索赔成本的增加。伯克希尔的定位比大多数公司都要好,因为它有使用资本的其他方式,而且能够投资股

票。然而,通货膨胀对任何保险公司来说都是一个风险。

保险市场:

财产保险行业正处于一个漫长的疲软周期,伯克希尔可能会因此出现增长放缓或盈利下降的情

司,加入另一家保险公司。我们预计会有一些人员流动,这在任何合并中都是很自然的,但我们认为,伯克希尔

留住重要员工至关重要。留住这些员工的关键之一是尚未公布的新激励计划。

汽车市场的竞争:

汽车市场开始出现费率下降,预示着竞争将加剧,盈利能力将下降。由于业务的短尾性

质,汽车行业的衰退周期往往比其他保险领域更具自限性。然而,该业务已集中于拥有大量资金的大型公司。与

上文提到的周期性问题类似,在周期过程中,GEICO 应该会成为赢家,因为其较弱的竞争对手会被淘汰出局。但

这对投资时间跨度有影响。

资本市场趋同:

证券化市场的发展可能会抑制GeneralRe 和National Indemnity 的增长机会。迄今为止,

这只是口头说说而已,对于这些公司所青睐的难度更大、风险更高的产品来说,证券化的成本实际上比再保险更

高,而且执行起来更麻烦、更不及时。

如需更多信息,敬请垂询。

巴菲特:我不想对估值发表评论,但我可以告诉你,爱丽丝是一位一流的、认真的分析师,她花了很多时间

研究伯克希尔,并可能撰写了伯克希尔历史上第一份全面的报告,至少是广为流传的。有趣的是,在她真正发表

关于公司的报告之前,我们的市值已经达到了1000 亿美元,但之前却无人跟踪。爱丽丝对保险业务很了解。她是

会计出身。所以,她懂数字。她在报告上做了很多工作。我推荐它作为一个工具包。但我对估值不做任何评论。

附录:EVA & MVA

【关于鼻祖巴菲特的表述】

1979 年信:我们的评估标准是:衡量每一美元的留存收益是否能为股东带来至少一美元的市值。(这个指标背

后隐含的是10%的再投资回报率,一美元投资10%的盈利能力资产估值10PE 为一美元)

1981 年信Equity Value-Added 分段:过去数十年来,即使一家公司的股本回报率只有10%,便能被归类为

「好生意」,也就是说,当我们把一美元投入到这家公司,逻辑上可以预期市场价值将会超过一美元。因为当时长

期应税债券收益率约为5%,免税债券则约3%,一个以10%回报运营资本的生意,显然比被动出借资本更值得溢

价。尽管加计资本利得税和红利税后,公司赚取的10%回报到了投资者手中仍然有6-8%。股票市场认同这个道

理,在过去的一段时间,一家平均股本回报率达到11%的美国企业,其交易市价远高于账面价值,平均每一美元账

面价值卖到1.5 美元(PB=1.5),这样看大多数企业还都算是「好生意」,因为企业的回报远远超过那些长期被动资

以用来衡量企业的经营利润是否足以补偿所投入的全部资本成本。EVA 最重要的是要创造超过资本平均成本以上的

那一部分价值才算绩效。换言之,人力资本必须创造超过资本平均成本以上的价值,才算企业的经营绩效。通过

EVA 的方式,可以有效区分价值创造者,维系者,毁灭者。价值创造者EVA>0,表明公司管理者在经营中为股东

创造了价值,股东获得了比其投入资本所要求的最低风险报酬高的价值。价值毁灭者EVA<0,显示了公司管理者

没有创造出股权资本所要求的最低报酬,尽管在这种情况下,损益表上可能显示出利润为正数,也可能为负数,

但不管怎样,由于EVA<0,都表明公司管理者并没有创造出真正的利润,而是在毁灭股东的价值。价值维系者

EVA=0,表明公司管理者只为股东创造出了所需求的最低的风险报酬。从定义可以看出,EVA 这个指标与股东财富

最大化紧密相连,因此,它比其他任何指标都能体现企业财务状况的指标。另外,EVA 指标还具有预测的功能,它

与市场价值增值(Market Value Added MVA)具有密切的关系,预示着企业MVA 的升降和涨跌。当公司的EVA 为正

值且呈不断的上升趋势时,该公司的市场价值就上升;如果公司的EVA 为负值或呈下降的趋势,即使财务报表和

有关的分析考核指标所显示的获利状况良好,则该公司的市场价值也会下跌。

早在1980 年代中期,EVA 指标还没有公开提出时,作为公司治理和业绩评估的标准,以可口可乐等公司为代

表的一批美国公司就开始尝试将EVA 作为衡量业绩的指标引入公司的内部管理之中,将EVA 最大化作为公司目

标。以可口可乐公司为例,该公司从1987 年开始正式引入EVA 指标,实践中可口可乐公司通过两个渠道增加公司

的EVA:一是将公司的资本集中于盈利能力较高的软饮料部门,逐步摒弃诸如意大利面食、速饮茶、塑料餐具等回

报低于资本成本的业务;二是通过适当增加负债规模以降低资本成本,成功地使平均资本成本由原来的16%下降到

12%。结果,从1987 年开始可口可乐公司的EVA 连续6 年以平均27%的速度上升;股票价格也在同期上升了

300%,远远高于同期标准普尔指数55%的涨幅。可口可乐公司的总裁Coizucta 将公司取得的巨大成果归功于EVA

指标的引入。1990 年代,在上述公司的成功经验示范效应下,许多大公司也相继引入EVA 指标,其中包括美国邮

政署、惠尔普(WhirlpOOl)、CXS 铁路公司等。在Stern Stewart 公司的推动下,从1993 年开始,《财富》杂志每

年对1000 家上市公司推出根据Stern Stewart 公司计算的EVA 值排序的《SternStewart Performance 1000》。

1994 年该公司将EVA 发展成为一种财务管理模式,并分别在美法英加澳等国注册了EVA 商标,EVA 得到正式确

立。EVA 在国外许多公司,如孟山都、宝洁、美国通用电器、联邦速递、索尼、西门子、加州退休养老基金等400

多家世界著名公司得到广泛应用,并逐渐成为一种全球通用的衡量标准。由于大型跨国公司的全球性经营活动具

有相互影响力,加之以Stern Stewart 公司为代表的管理咨询公司在全球进行大力推介,EVA 被《财富》杂志称为

“当今最为炙手可热的财务理念”。美国管理之父彼得德鲁克在《哈佛商业评论》上撰文指出:"作为一种度量全

要素生产率的关键指标,EVA 反映了管理价值的所有方面……"作为90 年代在国外发展起来的一种新的绩效评定方

法,EVA 为评价上市公司经营绩效提供了一个新的思路和新的解决方案。2001 年3 月,该公司在中国成立思腾思

特(中国)分公司(Stern Stewart China),推行EVA 管理系统。当年8 月该公司与《财经》杂志社合作,自2000

年起推出了"中国上市公司财富创造和毁灭排行榜"。2003 年9 月,该公司在中国推广EVA 管理系统失败,《财经时

报》当时报道说,外资咨询水土不服,思腾思特挥别中国。

EVA 在明确资本成本后,衡量的是人力资本的增加值,而不是企业的利润。例如以6%的资本平均成本计,如

果企业经营团队占用了1000 亿的资产,那必须资本先扣除60 亿,只有创造超过60 亿以上的价值才算人力资本带

来的价值增值,人力资本就可以参与分享。这种核算方式,为人力资本参与分享企业的利润提供了理论依据。华

为公司在“贡献利润”核算后,通过虚拟现金流量让各利润中心承担资产责任。华为将净现金流放入KPI 考核指

标体系和激励利润中心的奖金公式后,就建立起基于虚拟现金流的资产责任。各区域和利润中心就开始关注回

款、关注资产利用效率、关注集团融资利息和外部财务成本,不再一味冒进和向集团索取资源。EVA 通过其奖励计

划,使企业管理者在为股东着想的同时,也像股东一样得到报偿。EVA 的奖励计划的主要特征:只对EVA 的增加值

提供奖励;不设临界值和上限;按计划目标设奖,按照公式确定业绩指标;设立奖金池,EVA 奖金池不封顶,鼓励

不断突破目标,持续做多奖金池,加强激励效果。这样的奖励计划使得管理者更关心公司业绩的改进。同时奖金

池的提取规则是延期支付、以丰补欠,促使经营者长期持续做好业绩。华为用EVA 的内核有效激励了一批核心骨

-------------------------------------------

<一>创造财富的真正关键

《财富》杂志,Shawn Tully,1993 年9 月20 日

在丰硕业绩的激励下,管理者和投资者开始使用一种名为"经济增加值"的工具,窥探企业价值的核心所在。

如果你几乎可以查看任何企业的运营情况,并立即知道它的价值是增加了还是减少了,你会怎么做?如果作

为管理者,你可以利用这种方法来确保你的业务(无论规模大小)都在增值呢?如果作为投资者,你可以用它来发

现比大多数人更有可能高涨的股票呢?如果大多数经理人和投资者都不使用这种方法,而使用这种方法能给你带

来明显的竞争优势呢?

有这样一种方法,但你必须尽快行动起来,抓住你的竞争优势,因为它正在迅速流行起来。它有多种名称,

取决于你与哪位用户或哪家咨询公司交谈;麦肯锡和其他公司都在生动地传授这一概念。纽约市的Stern Stewart

& Co.公司是这一概念的杰出推广者,该公司称其为经济增加值或EVA。它是当今最热门的金融理念,而且越来越

热门。原因很简单,只要看看文末的图表就知道了。按照EVA 理念经营企业的管理者,其公司的价值大幅提升。

了解EVA 并知道哪些公司采用了EVA 的投资者也变得越来越富有。可口可乐、AT&T、桂格燕麦(QuakerOats)、

Briggs&Stratton、CSX 铁路等备受推崇的大公司对这一概念趋之若鹜,也就不足为奇了。AT&T 的财务主管

William H.Kurtz 说:"EVA 在AT&T 最近决定以126 亿美元收购McCaw Cellular 的过程中发挥了重要作用。AT&T

今年将把EVA 作为衡量业务部门和经理业绩的主要标准。桂格燕麦首席执行官William Smithburg 解释说:"EVA

使经理们像股东一样行事。这是1990 年代真正的企业信仰"。

那么,EVA 是什么呢?简单地说,EVA 只是衡量企业实际盈利能力的一种方法。它之所以能说明问题,是因为

它考虑到了一个传统衡量方法所不包括的因素:经营资本的总成本。资本是指在重型设备、房地产、计算机和其

他购买后预计将在一段时间内具有生产力的东西上占用的所有资金,加上所谓的营运资本,主要是现金、存货和

应收账款。EVA 只是税后营业利润(一种广泛使用的衡量标准)减去年度总资本成本。可口可乐公司首席执行官

Roberto Goizueta 是一位财富创造冠军,他是这样解释的:"我们筹集资金来生产浓缩糖浆,然后以营业利润出

售。然后我们支付资本成本,股东将差价收入囊中"。事实证明,这句话意味深长。令人难以置信的是,大多数企

业集团、事业部和部门都不知道他们占用了多少资本,也不知道这些资本的成本是多少。诚然,借贷资本的成本

显示在公司的利息支出中。但股东出资的股权成本通常不会出现在任何财务报表中,而股本是异常昂贵的资本。

在管理者弄清这一切之前,他们无法知道自己是否支付了所有成本,是否为公司增加了价值。

要知道,虽然EVA 很容易成为当今企业财务的主导思想,也是商业界谈论最多的思想之一,但它远非最新的

思想。恰恰相反:赚取高于资本成本的利润是企业中最古老的理念。但是,就像希腊的辉煌在黑暗时代被遗忘,

到文艺复兴时期才被重新发现一样,EVA 背后的理念也常常在日益黑暗的会计泥潭中迷失。管理者和投资者在看到

它时就像看到了启示。如果你过去五年一直在CSX 铁路公司工作,你也会这么想。CSX 首席执行官John Snow 于

1988 年在公司引入了这一概念,他说:"EVA 不仅仅是理论上的,我们如何使用资本决定了市场价值"。Snow 需要

操心的资本很多,他有一支由牵引机车、集装箱和轨道车组成的庞大车队。他面临的最严峻挑战来自于快速增长

但利润率较低的CSX 多式联运业务,即用火车将货物运送到等候的卡车或货轮上。算上所有的资本成本,多式联

运业务在1988 年亏损了7000 万美元。换言之,其EVA 为负7000 万美元。Snow 下达了最后通牒:在1993 年之前

使EVA 达到收支平衡,否则就将其出售。此后,货运量增长了25%,但集装箱和轨道车的数量却从18,000 个下降

到14,000 个,而集装箱和轨道车代表着大量的资本支出。过去,集装箱和轨道车在两次运行之间要在码头停放两

周,但CSX 的经理们开始将它们视为昂贵的闲置资本后,就想出了在五天内将它们送回铁轨投入使用的办法。这

并不是什么火箭科学。但在EVA 之前,没有人做过,也没有足够的动力去做。公司还将牵引机车数量从150 台减

少到100 台,减少了7000 万美元的资本占用。怎么减少的?在从新奥尔良到佛罗里达州Jacksonville 的线路

上,以前有四台机车为时速28 英里的列车提供动力。但是,列车在午夜到达时,远早于它们被卸载到卡车或货轮

上。在EVA 必要性的推动下,CSX 决定仅用三台机车以25 英里/小时的速度运行列车,三小时后到达,仍然有足够

成本。公司正在逐步淘汰用于水泵和发电机的最大发动机的生产,从而释放了因生产这些发动机而无利可图的资

金。负责工程的执行官JohnShiely 说:"EVA 的纪律使我们做出了正确的决定"。现在,它以更低的成本从三菱公

司购买优质发动机。模塑塑料和其他部件曾经由公司内部小批量制造,现在则由供应商大量生产。1990 年,

Briggs&Stratton 公司的资本回报率只有可怜的7.7%,远远低于12%的资本成本。通过集中精力攻克这一难关,公

司刚刚跨越了这个障碍,股票市场为之喝彩:股价从1990 年的20 美元跃升至最近的80 美元。

EVA 最强大的特性之一是它与股票价格的紧密联系。这两个数字呈现出明显的同涨同跌趋势。美国电话电报公

司AT&T 长途业务首席财务官JamesMeenan 说:"我们计算了1984 年的EVA,发现它与股票价格几乎完全相关"。股

价对EVA 的追踪远比对每股收益、营业利润率或股本回报率等流行指标的追踪要密切得多。这是因为EVA 显示的

是投资者真正关心的问题:投入资本的净现金回报,而不是通过会计规则这一往往会扭曲的视角来观察的其他类

型的业绩。例如,1984-1989 年间,IBM 的每股现金流和每股账面价值都有了可观的增长。但任何人只要看一下该

公司在此期间的EVA,就会对发生的事情有更清楚的认识。

因此,投资者对致力于增加EVA 的公司青睐有加,这是可以理解的。管理着260 亿美元资产的奥本海默资本

公司(OppenheimerCapital)高级副总裁EugeneVesell 说,"我们喜欢投资使用EVA 和类似衡量标准的公司。赚取

高于资本成本的回报是我们看世界的方式"。在过去十年中,奥本海默平均年收益率为17%,远高于标准普尔500

指数。EVA 不仅适用于工业企业。一般来说,它也适用于服务行业。有几类公司需要对基本的EVA 分析进行特殊调

整。例如:自然资源和土地公司,以及其他资产增值而非贬值的公司。

AT&T 公司首席执行官Robert Allen 正在将最终的企业巨头分解为精益运营单位。其驱动工具就是EVA。直到

最近,AT&T 公司只提供了六家大型集团的资产负债表,如长途电话服务和电话设备。但还有几十家公司销售从电

话机到免费800 号码等各种产品和服务。在集团层面上,各家长途服务公司所使用的资本被集中在一起。由于没

有一家服务公司知道自己使用了多少资本,因此没有一家服务公司知道自己是否降低了资本成本,从而为AT&T 增

加了价值。Allen 的解决方案:从去年他开始鼓励经理们将业务划分为类似独立公司的利润中心。长途电话集团现

在由40 个单位组成:销售800 电话、电话营销和公用电话等服务。从交换机设备到新品开发,每个单位使用的所

有资金都记入其资产负债表。效果惊人,Meenan 说。"所谓的'好'不再是正的经营收益,而是只有当你超过了资本

成本时才是'好'的"。一些企业发现,他们多年来一直公布负的EVA。现在他们要在艰难的时间表上跨过这道坎。

可口可乐公司的Goizueta 是美国最热心的EVA 支持者之一,早在1987 年在全公司正式引入EVA 之前,他就

对资本回报率赞不绝口。Goizueta 坐在他那间充满古董的亚特兰大办公室里,用红色的可口可乐杯子喝着热气腾

腾的浓咖啡说道:"我是一个非常注重回报的人"。他在可口可乐最新的年度报告中对EVA 进行了清晰而有说服力

的描述。周末,Goizueta 躺在绣有他最喜欢的标语"现金流最大者获胜"<THE ONE WITH THE BIGGEST CASH FLOW

WINS>的头枕上,翻阅其他公司的年报,寻找令人印象深刻的回报率。他用简单的比喻来提炼EVA:"当我经常打高

尔夫时,我的平均成绩是90 分,所以每个洞都是5 标准杆。我看待EVA 就像看待打破标准杆一样。在可口可乐,

我们的成绩远远低于标准杆,但却增加了很多价值"。为此,Goizueta 采取了双重策略。首先,他将资金集中在利

润丰厚的软饮料业务上:"正如劫匪Willy Sutton 在谈到银行时常说的那样,钱就在那里"。他抛弃了各种生产意

大利面、速溶茶、塑料餐具、海水淡化设备和葡萄酒的企业。所有这些企业的投资回报率都只有7%或8%,远远低

于其资本成本。软饮料的收益要高得多,因此可口可乐去年的资本收益率高达29.4%,几乎是其成本的2.5 倍。其

次,Goizueta 把重点放在提高回报率上,其速度远远超过资本成本。其中一个工具就是杠杆。1980 年代初,可口

可乐几乎没有债务。对于可口可乐昂贵的股权(在高通胀时期成本要高得多),Goizueta 增加了成本较低的借款,

将平均资本成本从16%降至12%。与此同时,他还鼓励企业利用现有资金做更多的事情,或者用更少的资金做更多

的事情。与1982 年的52 家工厂相比,现在公司40 家工厂生产的浓缩糖浆更多。可口可乐公司首席财务官Jack

Stahl 说:"我们甚至用廉价的塑料容器取代了昂贵的金属浓缩容器"。这一切的结果:在过去五年里,可口可乐的

EVA 平均每年增长27%。自Goizueta 于12 年前接手以来,可口可乐的股价从3 美元涨到了43 美元。

利用EVA 追求一个崇高的目标:将桂格公司从一个小公司转变为与家乐氏(Kellogg)和通用磨坊(GeneralMills)齐

名的食品行业最赚钱的公司之一。他说:"我们最大的问题是使用了太多的资金"。桂格公司采用了一种名为"可控

收益"的EVA 方法(controllable earnings),在伊利诺伊州Danville 一家生产早餐谷物和零食的庞大工厂里,这

种方法节省了大量资本。直到去年,该工厂在每个季度初的运营都很松懈,计划采购、生产和交货都是为了在季

度末实现大幅增长。在每个季度即将开始时,工厂会开始在仓库中堆满两到三个月的包装盒、塑料包装以及燕麦

片和巧克力片等配料。它需要大量库存,因为它的大部分产品都是在六周内迅速生产出来的。随着产品的推出,

桂格公司在15 个仓库里堆满了成品。公司总部承担了这些库存的成本,并鼓励经理们保持大量舒适的库存。身材

魁梧、留着大胡子的工厂经理Steven Brunner 说:"我过去一直把库存当做免费的"。为了平抑波动并节省资金,

桂格公司在截至1992 年6 月30 日的财政年度结束了疯狂的渠道压货,取消了通常的年终促销活动。可想而知,

公司股价瞬间暴跌。从季度收益争夺战中解脱出来后,丹维尔工厂开始削减营运资本,并在内部账目中为原材料

和成品库存支付了巨额资本费用。结果:桂格公司关闭了15 个仓库中的5 个,每年节省工资和资本成本600 万美

元。Brunner 说:"可控收益让我像个企业家"。正如Smithburg 所预测的那样,长期战略正在取得成效。"我们知

道客户会回来的,当他们回来时,我们的资本成本要低得多了"。可控收益也在蓬勃发展。最重要的是,公司股价

上涨了30%,最近达到65 美元。

由于EVA 衡量的是价值创造,而且可以在公司的各个层级进行计算,因此它是许多管理人员获得报酬的理想

基础。它为一个熟悉的过程提供了一个全新的视角。大多数公司都是根据高管在预算基础上的表现来确定奖金

的;最常见的目标是营业利润的增长百分比。但预算基准有一个明显的缺陷:管理人员有动力去谈判一个容易被

超越的目标。亚特兰大Equifax 信息服务公司的执行副总裁Derek Smith 说:"谈判过程漫长而艰难。经理们不愿

意追求高薪,而是有动力去追求低薪"。大多数计划还通过设定上限来约束管理人员。例如,威斯康星州布鲁克菲

尔德的Harnischfeger 工业公司将所有高管的奖金限制在基本工资的40%,只有六名高管除外。该公司将于11 月

改用EVA 薪酬计划。

这种计划通常包括两个熟悉的部分,即奖金和股票奖励,但以新的方式加以应用。奖金目标每年自动确定为

EVA 增长的百分比,确定方法是将去年的目标(如10%)与去年的结果(如20%)相加取平均值。这样,今年的目标就

定为15%。奖金没有限制。但是,如果经理人运气好,因商业周期的波动而获得丰厚的奖金呢?公司通常会将部分

超额奖金存入"奖金池",并在随后的三年内发放。如果经理未能继续完成目标,他或她的"奖金池余额"就会缩

水。一些EVA 公司反对按公式设定目标。可口可乐和桂格公司与经理们协商EVA 目标。桂格公司总裁Philip

Marineau 说:"变数太多了。例如,有些企业刚刚起步,投资巨大,需要一个特殊的时间表来实现正的EVA"。不

过,Marineau 说,与旧制度相比,制定具有挑战性的目标要容易得多:"薪酬制度促使经理们达到更高的目标"。

薪酬的第二部分即股票激励计划,也是不同寻常的。根据定义,股票期权是一种没有损失的薪酬安排,而管

理人员却要冒真金白银损失的风险。CSX 铁路公司的计划显示了该计划是如何运作的。1991 年年中,160 名经理接

受了公司以市场价48.325 美元向他们出售股票的提议。他们支付了5%的现金;余额部分公司将以7.9%的利息借

款给他们。该计划将于明年7 月结束,届时经理们可以将股票兑现。如果股价高于69 美元,CSX 公司将免除贷款

利息和25%的本金。否则,他们将不得不支付贷款利息,甚至可能亏损。但随着股价最近达到75 美元,这种情况

似乎不太可能发生。股东们不会抱怨。

EVA 功能强大,适用范围广泛,因为它最终并没有规定要做什么。如果它试图这样做,就不可避免地会在某些

不可预见的情况下搁浅。相反,它是一种观察和了解企业业绩真实情况的方法。许多管理者和投资者通过这种方

法第一次看到了重要的事实。总的来说,他们验证了EVA 的基本前提:如果你了解了真正发生了什么,你就会知

道该怎么做。

提升EVA 的方法

如何提高经济增加值(EVA)并不复杂。它是资本回报率的基本衡量标准,提高它的方法只有三种:

1,在不动用更多资金的情况下赚取更多利润。你可能会花很多时间考虑如何做到这一点;削减成本是当今最

你的EVA 是多少?

经济增加值(EVA)概念的威力来自于这样一个洞察力,即只有将真实的资本成本计算到所有动用的资本上,才

能知道一项业务是否真正创造了价值。公司内部的大多数运营部门和一些公司本身都不知道这两个数字是多少。

发现这一点非常有趣,而且往往令人吃惊。

问题1:您的资本的真实成本是多少?

你知道借贷资本的成本;至少在短期内,它是你支付的利息,并根据其可减税性进行了调整(从长远来看,情

况会更复杂,我们暂且不谈)。但股东提供的股本呢?由于不需要支付利息,你可能会认为它是免费的。但事实并

非如此,它的成本远远超出了许多管理者的想象。你的真实股权成本是指如果你的股东投资于与你的风险差不多

的公司组合,他们可以获得的价格增值和股息。这就是经济学家所说的机会成本。许多经理人抵制这种想法:如果

我不用每月开支票,这怎么会是真正的成本呢?如果你的反应是这样,那么请从股东的角度考虑一下,他把钱给

了你,而不是可口可乐、伯克希尔哈撒韦公司或麦哲伦基金。如果你没有像他们那样成功地使用他的钱,而且也

没有表现出这样做的任何希望,他就会通过卖出你的股票来收回他的钱,从而使你的股票价格下跌。其他投资者

也不会愿意提供任何资金。因此,只要你没有至少与投资者的机会成本相匹配,你就会被遗忘。Talton Embry 是

一位EVA 爱好者,他所在的纽约投资公司持有许多大公司的股份:"对许多经理人来说,资本是免费的。但对那些

把钱交给他们的投资者来说,这可不是免费的"。那么,今天的股票成本是多少呢?长期以来,股东在股票上获得

的回报平均比长期政府债券高出6%左右。在债券利率约为6.3%的情况下,股票的平均成本为12.3%,但股票波动

较大的公司的股票成本要高得多,而股票较为稳定的公司的股票成本则较低。假设您既使用债务资本,也使用股

权资本,那么成本就是两者的加权平均值。

问题2:您的经营中占用了多少资金?

即使你不知道答案,你也知道它包括什么:你为房地产、机器、车辆等支付的费用,再加上营运资本。但EVA

的支持者认为还有更多。贵公司花在研发上的钱呢?用于员工培训的钱呢?这些都是需要多年才能得到回报的投

资,但会计规则规定不能这样处理,必须称之为支出,就像你花在电费上的钱一样。EVA 的支持者说,忘掉会计规

则吧。出于内部目的,把这些东西称作它们的本来面目:投入资本。没有人知道它们的使用寿命是多长,所以尽

你所能去猜,比如说五年。这比称它们为开支更真实。回答完这些问题后,您就可以用问题2 中的资本乘以问题1

中的比率,得出您运营中资本的美元成本。现在,计算EVA 就变得简单了。从最常见的管理标准经营收益开始,

减去税收,再减去资本成本。剩下的就是您的EVA。

如果是正值,那么恭喜你,你的经营正在创造财富。如果是负值,你刚刚知道你的业务正在破坏资本。你最好尽

快解决这个问题。具体方法参阅上一节。不要以为资本成本高就是坏事。看看Anheuser-Busch 公司和Spiegel 公

司的EVA。关键不在于你有多少资本,而在于你如何管理资本。

亿美元

税后经营性收益

资本成本

EVA

Anheuser-Busch

经营性收益17.56-税收6.17

=11.39

WACC11.3%*总资本80

=9.04

2.35

Spiegel

经营性收益1.88-税收0.69

=1.19

WACC11.1%*总资本16

=1.78

-0.59

WACC:11.3% = 67% 股权 @ 14.3% + 33% 债务 @ 5.2%

WACC:11.1% = 37% 股权 @ 18.3% + 63% 债务 @ 6.8%

-------------------------------------------

<二>美国最佳财富创造者

《财富》杂志,Laura Walbert,1993 年12 月27 日

https://money.cnn.com/magazines/fortune/fortune_archive/1993/12/27/78788/index.htm

这些公司并不总是规模最大的,甚至也不是最赚钱的。

但是,一种创新的绩效衡量标准却能显示出谁是佼佼者,谁是失败者。

这个概念很简单。首先把所有投入公司的资本加起来,包括股东出资、债券融资、银行借贷、以及累计留存

收益。然后,通过对比公司已发行股票的可变现市值和债务,来了解市场今天是如何评估公司的。如果公司的市

值大于投入的所有资本,那么它的MVA 就是正数。这意味着管理者完成了他们的工作,他们创造了财富。但在某

些情况下,公司的市值实际上小于投入的资本,这些公司的MVA 为负,则他们的管理者毁掉了财富。这种方法正

在被广泛接受。美国电话电报公司(AT&T)、可口可乐公司(Coca-Cola)、桂格燕麦公司(QuakerOats)、斯科特纸业

公司(ScottPaper)、全美保险公司(Transamerica)等数十家公司都密切关注其MVA 情况。主要投资者也是如此。

加州公务员退休基金(

Calpers

千亿美元资产)首席执行官Dale Hanson 说:"例如,在IBM,SternStewart 的方法早

就证明了这些问题"。哈佛商学院教授Michael Jensen 说:"创造价值才是正确的目标,而不是增加销售额或员工

人数,甚至不是增加利润。这不是股票创造价值的原因"。

那么,哪些公司最善于创造财富呢?Stern Stewart 公司研究了总市值最大的1000 家非金融公司,并计算了

它们的MVA。这里列出了其中最大的200 家公司,以及它们在1000 家公司中的排名。结果很有启发性。沃尔玛是

冠军,为投资者创造了641 亿美元的财富。IBM 则以-237 亿美元的市值排名垫底。也就是说,IBM 的市值比投入该

公司的资本少了237 亿美元,这是财富毁灭的惊人表现。

由于MVA 随市值变化而变化,它当然也会随着股市的波动而变化。有时一只股票可能会因为华尔街的追捧而

毫无理由地暴涨。同样当华尔街感到绝望时,股票也会大幅下跌。市值增值还可能因通货膨胀而失真;例如,通

用电气公司的一些资本是在一个多世纪前投入公司的,而微软公司的资本则不超过15 年。实际上,这种扭曲并不

像看起来那么严重,因为旧资产的低成本被其维护和运行的高成本所抵消。

然而,最能说明问题的是MVA 的趋势和关系,而不是简单的数字。例如:

--美国最成功的汽车制造商是克莱斯勒(第405 位),其MVA 为5.59 亿美元。而福特(第998 位)和通用汽车

(第999 位)仍然是令人印象深刻的财富破坏者,其MVA 为负数。

--你不需要很多资本就能产生可观的市值增值。埃克森公司和微软公司排名第11 和第12 位,股本回报率相

差无几。然而,埃克森公司用786 亿美元的投入资本创造了222 亿美元的MVA,而微软公司仅用24 亿美元的资本

创造了210 亿美元的MVA。

--唯一与沃尔玛MVA 相差无几的零售商,不是它的日用百货竞争对手凯马特(Kmart)或西尔斯(Sears),而是

排名第14 位的家得宝(HomeDepot)。

--计算机硬件行业真正的明星是惠普公司(第45 位)。数字设备公司(Digital Equipment)毫不意外地排在第

997 位。

MVA 的评估角度凸显了其他业绩衡量标准的不足,其中特别强调了普通股市值。例如,通用汽车公司的总市值

(1992 年底)为750 亿美元,远远高于可口可乐公司的580 亿美元。然而,通用汽车是通过吸收更多的资本,然后

将其中的大部分资本毁灭,才达到这个市值的。相比之下,可口可乐则是一个巨大的财富创造者。

这份榜单让各个公司处在合适的排名位置。MVA 是EVA 的近亲,越来越多的公司开始用这个概念来衡量业绩

(见9 月20 日《财富》杂志)。EVA 是一个年度数字,是公司的税后净经营性利润NOPAT 减去企业资本成本WACC。

听起来很简单,但许多公司甚至不知道自己的真实资本成本。没有这方面的知识,他们就无法知道自己是否真的

在创造价值,从而增加其MVA。博思艾伦咨询公司(Booz Allen Hamilton)的Richard Spitzer 说:"我对EVA 的使

用和适用性深有感触。如果你的EVA 做得很好,它就应该在股东回报中得到体现"。AT&T 公司对此表示赞同,并将

EVA 作为衡量业务绩效的主要标准。该公司通信服务集团首席财务官Jim Meenan 说:"当你试图提升股东价值时,

正确的问题是,你什么时候才能赚取资本成本?如果你都无法赚到资本成本,你就是在消耗股东价值"。

请注意,EVA 衡量的是一家公司过去一年的成功,而MVA 是前瞻性的,反映的是资本市场对一家公司前景的评

估。这有助于解释一些看似奇怪的现象。当AT&T 的EVA 为负值时,其MVA 为什么能排名第七?答案是市场正在透

过EVA(虽然仍为负值,但近年来已大大改善)展望该公司更光明的未来。同样,那些EVA 为负值的自然资源公司,

比如埃克森Exxon、杜邦Du Pont、Atlantic Richfield 公司,是如何仍然获得巨额正MVA 的?答案是大多数公司

的资产都会随着时间的推移而贬值,但这些公司尚未开发的自然资源却不会。由于油田未被开采,油田中储存的

资本可能会越来越值钱,而不是越来越少,虽然EVA 计算无法捕捉到这一点,但MVA 却可以。同样,正在积极扩

张或进行收购的公司,或者刚刚经历了糟糕一年的公司,可能会出现EVA 为负,而MVA 为正的情况。

艾默生电气公司(Emerson Electric,第35 位)研发副总裁Charles Peters 也认为,一家公司必须关注EVA,

这是一种美元的衡量标准,而不仅仅是回报率"。毕竟,在微小的投资上获得巨大的增量回报并不会显著增加股东

的财富。艾默生是EVA 理论20 年的忠实信徒,也是MVA 排行榜上的佼佼者。Charles Peters 说,"这种方法迫使

你不仅要获得高回报,还要求以适当的回报率进行投资"。

对大多数人来说,MVA 是一种全新的、有时甚至是令人震惊的企业绩效观察方法。然而,它最大的价值或许在

于,它把关注重点放在商人最古老、最基本的角色上:归根结底不是作为企业管理者,甚至不是作为企业领导

者,而是作为资本的管家。

《SternStewart Performance 1000》

SternStewart 公司在计算一家公司的MVA 时,股票市值加上债务减去已投入公司的资本。如果结果为正,则

表明公司创造了多少财富;如果结果为负,则表明公司破坏了多少财富。什么是经济增加值EVA?公司的EVA 是指

公司在某一年的税后净经营性利润NOPAT 减去该年的资本成本WACC*TC。资本成本是债务成本加上经常被忽视的股

权成本,适用于年初的资本总额。注意:股权成本比债务成本高,而且往往比你想象的要高得多。EVA 为正值的公

司赚取的收益高于其资本成本,从而创造了财富。如果投资者预期这种情况会持续下去,那么公司的市值增值就

会为正。与股本回报率、现金流增长、每股收益增长或任何其他传统指标相比,EVA 预测市值增值更为可靠。

-------------------------------------------

<三>美国最佳财富创造者

《财富》杂志,Shawn Tully,1994 年11 月28 日

https://money.cnn.com/magazines/fortune/fortune_archive/1994/11/28/79997/index.htm

它们并不总是你所期望的公司

越来越多的管理者和投资者正在使用一种创新的方法来衡量谁才是真正的佼佼者

说来奇怪,但大多数人寻找美国最佳经理人的方法都是错误的。他们问的都是有关企业成功的传统问题:谁

的每股收益EPS 增长最快,谁的股本回报率ROE 最高,谁的市值(公司所有流通股的总价值)最大?这些问题的答

案固然能给人以启发,但也会让初学者者看起来像纯种马,反之亦然,因为它们忽略了一个基本因素:管理者用

来创造奇迹的资本成本。现在,越来越多的管理者和投资者开始认可一种不同的衡量标准。它被称为市场增加值

(MVA),看起来是目前评估公司履行其为股东创造财富这一基本使命的最佳方法。用可口可乐公司CEO 罗伯托-戈

伊苏埃塔(RobertoGoizueta)的话说:"这是一种记分方法。为什么大家都不使用它,这对我来说是个谜"。可口可

乐在随附的MVA 榜单上名列第二,标志着Goizueta 成为美国的财富创造冠军之一。

MVA 衡量标准由纽约SternStewart 咨询公司设计,通过拷问资本主义最基本的问题来衡量经理人:贷款人和

股东提供给他们的资本,他们增加或减少了多少价值?这个概念既基本又古老,但成千上万的经理人显然没有认

真思考过这个问题,因为它表明,许多看似蒸蒸日上的公司实际上表现不佳。为了计算MVA,SternStewart 公司

将一家公司在其生命周期内从股票和债务发行、银行贷款以及留存收益中获得的所有资本加起来。公司还会做进

一步调整,例如将研发支出资本化,作为对未来收益的投资。然后,SternStewart 公司通过检查公司股本和债务

的价值,研究市场对公司资本运用情况的评价。

总市值(投资者可以取出的金额)与投入资本(投资者投入的资金)之间的差额就是MVA。如果市值增值大于零,

说明公司为股东创造了财富。但如果市值增值为负数,就像福特汽车和苹果电脑等著名企业那样,公司就犯下了

商业上不可饶恕的罪过,即毁灭了投资者的资本。MVA 正在赢得管理者的广泛认可。可口可乐、美国电话电报公司

(AT&T)、惠而浦(Whirlpool)和桂格燕麦(Quaker Oats)多年来一直在密切关注他们的市场增加值MVA,或与MVA 关

系密切的经济增加值(EVA)。现在,这一指标又吸引了大批新的皈依者。就在过去一年里,礼来公司(EliLilly)、

乔治亚太平洋公司(Georgia-Pacific)、宝丽来公司(Polaroid)、斯普林特公司(Sprint)、特立丹公司(Teledyne)

和天纳克公司(Tenneco 芒格投资过)都已接受MVA 或EVA 作为衡量公司业绩的最佳标准。Sprint 公司CFO 阿特-克

劳斯(ArtKrause)说:"与衡量会计业绩的EPS 不同,MVA 衡量的是真正的经济表现"。投资者也很热情。管理着

300 亿美元资金的奥本海默资本公司(OppenheimerCapital)董事总经理Eugene Vesell 说:"我们挑选公司时首先

元,但该公司仍是美国迄今为止最成功的零售商,其MVA 是排名第二的家得宝公司(Home Depot)的三倍多。

第二个主题是医药和某些品牌商品营销商的麻烦。多年来,这些公司一直占据着榜单的前列,其MVA 持续大

幅增长。默克(Merck)、辉瑞(Pfizer)和强生(Johnson)等制药公司仍占据榜单前20 名中的6 个席位。但在1993

年,该行业的整体MVA 下降了惊人的320 亿美元,降幅达19%。仅默克公司的MVA 就减少了130 亿美元。受廉价非

专利品牌(沃尔玛自营品牌)竞争的影响,食品行业的MVA 下降了150 亿美元,降幅达16%。家乐氏(Kellogg)、沙

拉生活(SaraLee)和通用磨坊(GeneralMills)都损失惨重。菲利普莫里斯公司(PhilipMorris)陷入烟草价格战,其

MVA 从490 亿美元下降到290 亿美元。

第三个主题:一些常年的劣质公司、运输业巨头和工业公司卷土重来,受挫的计算机硬件制造商也重新崛

起。强劲的国内经济和活跃的出口,再加上艰难的成本削减,这些都是复兴的导火索。CSX 运输公司(采用EVA 分

析法)引领了一波铁路行业激动人心的复苏。在钢铁行业,伯利恒(Bethlehem)和纽柯(Nucor)大幅提高了他们的

MVA。汽车行业的进步最为显著。通用汽车公司(第998 位)和福特公司(第996 位)仍然徘徊在榜单的末尾,原因很

简单,这两家公司已经深陷泥潭,MVA 的大幅增长几乎无法改变它们的排名。通用汽车的制造业增值增加了140 亿

美元,福特汽车的制造业增值增加了90 亿美元,尽管它们仍然深陷MVA 负值区域的泥潭。迄今为止表现最好的汽

车制造商是克莱斯勒。自1989 年以来,MVA 从33 亿美元增加到41 亿美元。就连IBM 也在反弹。在1989-1993 年

创纪录的财富毁灭期间,它的MVA 抹去了430 亿美元,从榜首跌至倒数第一。今年,它又有了令人瞩目的飞跃,

MVA 从-240 亿美元增加到了170 亿美元。惠普公司(Hewlett-Packard)是计算机硬件领域的克莱斯勒公司,在这个

近来不断摧毁资本的行业中鹤立鸡群。去年,惠普公司的MVA 为74 亿美元,比1992 年增加了11 亿美元。

与MVA 相关,EVA 衡量的是公司每年创造的财富。它被定义为经营性净利润NOPAT 减去产生该利润所需的资本

成本WACC。将MVA 视为市场对未来每年EVA 流量的折现估值。年复一年地创造巨大、正值的EVA 是让投资者致富

的关键。为了创造市值增值,AT&T 和可口可乐等公司使用EVA 来指导管理决策,如是否建立新工厂、收购竞争对

手或出售业务部门。提高EVA 的关键并不在于销售额的成倍增长,甚至也不在于提高股本回报率。关键在于持续

投资于回报高于资本成本的项目。Goizueta 指出:"只有当你投资的回报率高于你的投资成本时,你才能变得更富

有"。人人都知道这一点,但很多人似乎都忘记了。EVA 最大的卖点在于它能密切跟踪市值的涨跌。可口可乐的

EVA 增长了983%,其股价自1983 年以来也增长了900%。礼来制药部门总裁Sidney Taurel 说:"EVA 与我们股价

之间的相关性非常好。对于传统的衡量标准,如传统的资本回报率或投资回报率,我们没有看到这种相关性"。

这份清单为希望提高EVA 和MVA 的经理人提供了很多建议:

--由于任何能产生高于资本成本回报的项目都会提高EVA 和MVA,因此,只要新投资是符合EVA 检验标准的最

佳投资,就不一定要避免那些预计回报率低于目前平均回报率的投资。沃尔玛将越来越多的资金投入到具有正EVA

的项目中,从而取得了成功,而它的管理者和投资者并没有因为回报率不再像早年那样丰厚而感到困扰。沃尔玛

的投入资本回报率ROIC 从1988 年的25%下降到16%。然而,它的EVA 却翻了一番,达到11 亿美元,MVA 激增了三

倍,达到460 亿美元。

--在新经济时代,你不需要大量的资本来建造财富之塔。微软公司就是一个很好的例子,它仅用29 亿美元的

投入资本就创造了190 亿美元的MVA。越来越多的公司专门从事产品设计或营销,而把制造工作交给外部承包商。

这种模块化模式可以降低资本需求,使MVA 成倍增长。斯奈普饮料公司(Snapple Beverage)最近接受了桂格燕麦

(QuakerOats)17 亿美元的收购要约,该公司将大部分生产外包给地区装瓶公司。这一做法帮助Snapple 将2.13 亿

美元的资本转化为30 亿美元的市值增值。

--如果管理得当,资本密集型行业仍然可以表现出色。美国电话电报公司(AT&T)、美国电信公司(GTE)、南方

贝尔公司(BellSouth)和贝尔大西洋公司(BellAtlantic)都投入了大量资本,但每个公司的MVA 都排在前25 位。

与各行各业一样,节约使用资本可以决定成败。惠普公司的投入资本与销售额比率为75%。IBM 的情况就不一样

了:它的比率是110%。

将可口可乐公司与百事可乐公司进行比较,就能明显看出MVA 的威力。从表面上看,百事可乐至少和可口可

乐一样成功。自1988 年以来,百事可乐的销售额增长了102%,而可口可乐的收入仅增长了73%。百事可乐是迄今

为止规模较大的公司,收入达250 亿美元,而可口可乐只有140 亿美元。在过去五年里,百事可乐的每股收益增

长了73%,超过了可口可乐。然而,可口可乐的市值为530 亿美元,是百事可乐220 亿美元的两倍多。换句话说:

到目前为止,可口可乐管理得更好,为股东创造了更多的财富。原因很简单。百事可乐需要200 亿美元的资本才

能实现销售额和每股收益的大幅增长。而可口可乐仅用79 亿美元就创造了更大的利润。百事可乐公司将资金投入

到必胜客等利润率较低、资本密集型的业务上。可口可乐则坚持不懈地专注于浓缩软饮料这一高回报业务。

对于管理者来说,这个信息是明确的。太多的公司表现地好像资本(尤其是股权资本)是免费的。未来不属于

执着于利润和销售增长的管理者,而是属于那些牢记MVA 基本信条的管理者:谨慎、创造性地管理资本是创造财

富的关键。

MVA 榜单

你认为自己了解美国表现最好的公司吗?下面列示了按市场增加值(MVA)排名的美国最大公司,MVA 是衡量这

些公司在多大程度上建立或摧毁了投资者的资本。你喜欢或讨厌的公司可能不会排在你期望的位置。名单后附有

索引。什么是市场增加值MVA?Stern Stewart 公司计算一家公司的市场增加值MVA 的方法是,将股票市值加上债

务减去已投入公司的资本。如果结果为正,则表明公司创造了多少财富;如果结果为负,则表明公司破坏了多少

财富。公司的EVA 是指公司在某一年的税后净经营性利润NOPAT 减当年的资本成本WACC*TC。资本成本是债务成本

加上经常被忽视的股权成本,近似于年初的资本总额。注意:股权成本比债务成本高,而且往往比你想象的要高

得多。什么是MVA 榜单?本榜单中的350 家公司是《SternStewart Performance 1000》榜单中最大的公司,该榜

单是对总市值最大的1000 家美国公司的分析。这里给出的MVA 排名显示了每家公司在1000 家公司中的排名。MVA

截至1993 年12 月31 日。EVA 和排名是1993 年的数据。排名第一的通用电气MVA 在过去三年中增长了一倍多。

MVA 的秘密配方可口可乐通过专注于浓缩软饮料提高了其MVA。快速下滑的苹果公司从一个令人瞩目的财富创造者

变成了财富毁灭者。从困境中驶出的通用汽车是榜单中MVA 增长幅度最大的,但它仍然是财富的净毁灭者。

《The Stern Stewart Performance 1000》由SternStewart 制作。如需免费获得完整排名,请将您的姓名、

地址和电话号码寄至SternStewart,40 West 57th Street,NewYork,10019。有关EVA 和MVA 的更多信息,请致电

212-261-0600 联系Ade Batista。

-------------------------------------------

<四>美国最伟大的财富创造者加上最糟糕的财富破坏者

《财富》杂志,Shawn Tully,1998 年11 月9 日

https://money.cnn.com/magazines/fortune/fortune_archive/1998/11/09/250849/index.htm

通用电气(GE)、可口可乐(Coke)和微软(Microsoft)是最值得击败的三家公司

在90 年代的一系列管理口号失效或消退之际,还记得流程再造和合理规模吗?这个概念就是经济增加值

EVA,所有这三个都要求公司将其作为指导原则。通过一个简单的衡量标准,EVA 回答了商业中最基本的问题:管

理层是在为股东创造财富还是在毁灭财富?价值1350 亿美元的养老基金Calpers 的高级投资官罗伯特-博尔特

(RobertBoldt)说:"会计基准无法完成这项工作。只有EVA 能真实反映价值创造的情况"。

事实上,《财富》杂志的年度财富创造者排行榜显示,出色的EVA 业绩如何为股东创造了成堆的市场增加值

(MVA)或巨大收益。简而言之,EVA 通过让美国公司回归本源,帮助它们大大改善了管理。实际上,EVA 远非新生

事物,而是金融理论的长期支柱之一:除非公司的利润高于其资本成本,否则无论会计收益看起来有多好,公司

都没有为股东赚钱。

1980 年代,美国电话电报公司(AT&T)、伊士曼柯达公司(EastmanKodak)和其他数十家公司都忘记了遵循这一

简单的格言。相反,他们将大量资金浪费在了疯狂的多元化上,结果导致公司业绩增长迅猛,股价一落千丈。

纽约咨询公司Stern Stewart 说服或者说提醒CEO 们,为了推动股价,他们不应该不惜一切代价增加利润,

而应该让利润的增加速度远远高于他们增加新资本(如厂房和库存)的速度。该公司的创始人Joel Stern 和

此后,EVA 一发不可收拾。虽然Stern Stewart 公司已将这个词注册为商标,但它并没有垄断这个概念。现

在,几乎所有人都在吹捧这一基本概念,包括麦肯锡McKinsey、毕马威KPMG 和安永Ernst & Young。EVA 不仅改

变了管理者经营公司的方式,也改变了华尔街为公司定价的方式。在过去三年里,瑞士信贷Credit Suisse,第一

波士顿First Boston 和高盛已经指示他们的分析师不再强调每股收益和股本回报率等指标,而更倾向于EVA。这

一转变使他们与Oppenheimer 奥本海默基金和Calpers 加州公务员退休基金等基金经理保持一致。EVA 也是

Calpers 用来编制美国年度表现最差公司名单的标准之一,去年的名单包括软件制造商Sybase 和网络管理公司

EDS。Calpers 要求其中一家落后公司(Boldt 没有透露是哪一家)采用EVA。该公司同意了。

EVA 只是税后年度经营性利润NOPAT,减去资本成本WACC 的特别费用。这项费用纠正了标准会计中的一个明

显漏洞。在财务报表中,公司无需为股权资本支付任何费用。股权资本看起来就像免费的,但它实际上非常昂

贵。为了从投资者那里筹集资金,公司的回报必须至少与股东从一篮子具有相同风险的股票组合中(指数)赚取的

收益相当,比如每年12%。这就是股权资本的成本。如果公司不能至少赚取资本成本(包括债务成本),就无法继续

吸引新的投资。

因此,会计利润的计算过程就像打排球时把球网放下来。而EVA 则能让它恢复原状。公司需要为其使用的所

有资本支付一笔不菲的费用,包括留存收益和发行股票的融资所得。Stern Stewart 公司还对标准会计进行了许多

其他调整,如将研发费用作为一项投资资本化,而不是每年将研发成本计入费用。扣除资本费用后剩下的,也就

是股东真正的利润,也就是EVA。剔除所有扭曲因素后,EVA 对股价的解释能力远远强于EPS 或股本回报率ROE,

因为这两者都不包括股权资本的费用。

下面的列表还突出了MVA,即市场对EVA 强劲增长的回报。换句话说,MVA 是市场根据对未来EVA 的预期,在

投资者投入的资金之外给予公司的溢价。计算方法是将股东和债权人投入的资金相加,包括发行股票和债券的融

资以及留存收益。然后从公司股票和债券的当前市值中将其减去,其差额就是MVA。

当然,即使是经营出色的公司,其MVA 也会随着整个股市的波动而起伏。事实上,去年的大涨给好公司和坏

公司都带来了大量的MVA。但从长远来看,优秀的管理才能产生巨大的、正向的MVA。随附的名单证明了这一点。

通用电气、可口可乐和微软三家公司在最近的两份榜单中占据了前三名,不过通用电气今年的第一名被可口可乐

挤掉了。通用电气做了一家公司应该做的事情:凭借杰克韦尔奇(JackWelch)的管理才能,通用电气(截至去年1

月1 日)将投资者的590 亿美元资金转化为2550 亿美元的总市值;两者之间的差额为1960 亿美元的MVA。相比之

下,通用汽车公司则让人想起了一个笑话:赚小钱的最简单方法就是从花大钱开始。投资者累计投入了750 亿美

元的资金。如果他们将通用汽车的股票和债券套现,他们只能得到610 亿美元;通用汽车公司的MVA 为-139 亿美

元,这意味着财富被摧毁了。

英特尔和微软的对比研究令人着迷。英特尔公布的EVA 为48 亿美元,比微软多20 亿美元。但其MVA 却比微

软低540 亿美元。展望未来,投资者打赌英特尔将无法保持其EVA 优势。原因何在?他们认为,英特尔将面临来

自AMD 或美国国家半导体公司的竞争,而微软将面临来自Novell 等竞争对手的竞争。与此同时,微软则是高科技

领域的可口可乐公司,拥有源源不断的EVA。微软和英特尔都没有正式使用EVA,但它们在EVA 公司视为一门科学

的领域却是天生的行家里手:以少量的资本创造了巨量的财富。

其中许多公司都采用一种经济增值法(EVA)。可口可乐公司在1994 年12 月1 日出版的一本名为《EVA 问责

制》的小册子中阐述了这一方法的精髓:"EVA 衡量的是每年经济利润的增长情况",因为"经济利润是公司的税后

净营业利润(NOPAT)减去营业资本费用(WACC)"。由此可见,公司可以通过提高利润或缩减资本占用,或通过两者

的结合来增加EVA。股票市值的变化与EVA 的变化相关,而EVA 是以公司的投入资本回报与资本成本之间的差额来

衡量的。例如,好时食品公司(HersheyFoods)对美国主要食品公司盈利能力的研究发现,1993 年,康尼格拉

(ConAgra)公司的EVA 差值最低,估值也最低,而箭牌(Wrigley)公司的EVA 差值最高,估值也最高。这说明了一

个简单的道理;提高"价差"可以提高市值。好时食品公司采取了增加EVA 的战略,其市值也随之增加。

近年来,对创造最大经济价值EVA 的公司给予的估值变得更加慷慨。现在,即使是不产生经济利润的公司,

其交易价格(市值)也比其投入资本溢价70%。我们预计盈利能力强的公司估值会下降,原因有二:首先,从企业低

效业务中榨取的增量较少;其次,盈利能力最强的公司很可能会吸引新的竞争者进入其领域。大多数券商研究都

没有意识到增长放缓和收益递减的双重威胁,他们倾向于将过去的业绩线性外推到未来。这使我们得出结论,高

回报的公司很可能吸引过高的估值。

然而,估值并不是我们唯一担心的问题。我们更担心的是由EVA 考虑因素决定的企业战略,对企业运营模式

可行性的潜在影响。这些战略的重点是提高利润率,同时减少资本占用。这种方法就其本身而言是没有问题的,

但它将增长置于企业优先事项的什么位置就不清楚了。如果一个新项目的回报与资本成本之间能产生正差额,那

么企业管理者就有动力保住利润。因此,

以EVA 为导向的公司毫无疑问会开展那些回报更快速的项目。然而,我

们怀疑这种方法歧视筹备时间长的项目,尤其是涉及未知领域的项目。

如果波音公司在1960 年代就使用EVA 法,

它还会花费巨额成本开发747 巨型喷气机吗?总的来说,我们认为不会。

该方法及其对公司运营模式的影响还有两个方面值得我们关注。首先,我们认为这种方法会刺激企业提高税

后经营利润。

只有通过削减关系企业健康的关键开支(过分消减开支),或通过制定高于股东长期价值最大化的销

售价格(过分涨价),才能实现这一目标。

其次,我们注意到EVA 的旗手们对回购自己的股票表现出明显的热情。

我们通常支持股票回购,这是向股东返还现金的最节税的方式。

令我们担忧的是现在回购股票的价格。

例如可口