「所有者收益」vs「自由现金流」

首先是一个简短的测验:以下是两家公司1986 年的简要损益表。哪个公司更有价值?

千美金

公司O

公司N

收入Revenues

677,240

677,240

- 销售成本:

349,471

359,504

历史成本,不包括折旧

341,170

341,170

特殊非现金存货跌价成本

4,979(1)

厂房设备的折旧和减值

8,301

13,355(2)

毛利Gross Profit

327,769

317,736

- 销售和管理费用SG&A

260,286

260.881

- 商誉摊销

595(3)

经营收益Operating Profit

67,483

56,855

+ 其他净收益

4,135

4,135

税前收益Pre-Tax Income

71,618

60,990

- 适用所得税:

31,387

32,385

历史递延和当期税款

31,387

31,387

非现金跨期分配调整

998(4)

净利润Net Income

40,231

28,605

正如你可能已经猜到的那样,公司O 和公司N 是同一家公司:Scott Fetzer。 公司「O」代表旧公司,指的

是假设我们在1986 年没有购买该公司,按照GAAP 会计准则编制的损益表,公司「N」代表新公司,指的是在

1986 年伯克希尔收购该公司后,按照GAAP 会计准则编制的损益表。

应该强调的是,这两家公司描述了同一个经济现实,就是营收、薪资、税收等相同。并且两个公司贡献给股

东的现金流也一样,唯一不同的就是适用的会计规则。那么,各位专家们,哪一份报表才是事实?管理者和投资

者应该关注哪一份报表?

在处理这些问题之前,让我们先看看这两家之间到底有哪些差异。我们将试着在某些方面简化讨论,当然简

化不会导致错误的分析或结论。新公司N 和旧公司O 之间的差异是因为我们购买Scott Fetzer 支付的金额与其会

计公布的账面价值不同。根据GAAP 会计准则,这种差异(溢价或折价)必须计入「购买法差异调整」来说明。就本

例而言,我们支付了3.15 亿美元买下账面价值1.724 亿美元的资产,中间产生1.426 亿美元的溢价。

假设调整流动资产后还有溢价,下一步就是调整固定资产为现在价值。

在我们的案例中,我们还需要一些会

计技巧处理相关的递延所得税。由于这只是简单的讨论,我将跳过细节并直接给你结果:固定资产部分增加了

6800 万美元现值,又从递延所得税负债科目中扣除了1300 万美元。合计进行了8100 万美元的固定资产项目的

调整后,还剩下2430 万美元的溢价需要分配。

如果有必要,接下来通常需要采取两个步骤:

一个是将商誉以外的无形资产调整为当前公允价值,一个是将

负债重述为当前公允价值

,通常影响长期债务和无准备金的养老金负债。然而,在Scott Fetzer 的案例中,这些

步骤都不需要。

在调整所有的资产和负债为公允市场价值后,我们需要进行的最后一项会计调整是

将剩余溢价分配给商誉这

个科目

(专业解释为"取得成本超过所收购净资产公允价值的部分")。这笔剩余金额为2430 万美元。因此,收购前

的Scott Fetzer 公司O 的资产负债表,并购交易之后,转换为公司N 的资产负债表。实际上,两个资产负债表都

描述了同一家公司的资产和负债。但是,如你所见,某些科目差异巨大。

千美金

公司O

公司N

现金及现金等价物

3,593

3,593

应收账款净额

90,919

90,919

存货净额

77,489

114,764

其他

5,954

5,954

流动资产总额

177,955

215,230

固定资产净额

80,967

148,960

对未合并子公司以及合资企业的投资和垫资

93,589

93,589

其他资产,包括

商誉

9,836

34,210

资产总额

362,347

491,989

应付票据和长期债务的当期部分

4.650

4.650

应付账款

39,003

39,003

应计负债

84,939

84,939

流动负债总额

128,592

128,592

长期债务和资本化租赁

34,669

34,669

递延所得税

17,052

4,075

其他递延项目

9,657

9,657

编号注释:

(1)、497.9 万美元存货跌价损失,主要是由于Scott Fetzer 在1986 年期间减少存货所致,此类费用在未来

几年将会变小或消失。

(2)、505.4 万美元由于固定资产减值产生的额外折旧,在接下来的12 年的金额与此数相当。

(3)、59.5 万美元用于商誉的摊销,该费用还要持续39 年。由于我们的购买是在1986 年1 月6 日进行的,

应占当年摊销的98%,因此以后每年的金额会略高。

(4)、99.8 万美元递延所得税摊销,这部分的会计处理非常复杂,我无法简要解释(或者根本无法简要解释),

总之该费用还会持续支付12 年以上。

有一点很重要,这些新增的总计1160 万美元会计摊销成本是不能抵扣所得税的。所以新公司缴纳所得税与旧

公司完全相同,尽管依照GAAP 会计准则这两个公司的损益表差异很大,就净利润而言,未来也是如此。当然,

万一Scott Fetzer 出售其部分业务,两者的税负影响就会有不同。

到1986 年底,通过扣除1160 万美元的摊销成本后,新旧两家公司的净资产之间的差额已从1.426 亿美元减

少到1.310 亿美元。随着时间的流逝,类似的摊销费用将导致大部分收购溢价消失,两个公司的资产负债表将趋

于一致,然而土地或存货的向上重估必须等到这些资产出售后才会消失。

* * *

这一切对股东意味着什么?伯克希尔的股东是购买了一家在1986 年盈利4020 万美元的公司,还是买了一家

年盈利2860 万美元的公司?这1160 万美元的新成本对我们来说是真正的经济成本吗?投资者是否应该付出更多

的代价买旧公司呢?而且,如果一家企业的价值是某个固定的市盈率倍数,那么Scott Fetzer 在我们购买它的前

一天是否比第二天更值钱呢?

如果能想通这些问题,我们就能明白所谓的「所有者收益」(Owner Earnings)。它代表(a)报告收益,加上(b)

折旧、损耗、摊销和某些其他非现金成本(例如新公司N 的项目1 存货跌价和项目4 递延税摊销),减去(c)企业为

我们的「所有者收益」公式与GAAP 会计准则报告的精确收益数字并不会完全相同,

因为(c)本身是一个估计

值,而且有时很难精确估量。

尽管存在这个问题,我们认为「所有者收益」比GAAP 数字,对于购买股票的投资

者和购买整个企业的经理人来说,用来评估企业价值很有意义。我们同意凯恩斯的观点:

我宁要模糊的正确也不

要精确的错误。(I would rather be vaguely right than precisely wrong.)

用我们所概述的方法去评估旧公司O 和新公司N 会得出相同的「所有者收益」,这意味两者的评估价值也是

相同的,正如常识告诉你的那样。之所以得到这样的结果是因为,(a)和(b)的总和在O 和N 中都是相同的,至于

(c)在这两种情况下本来就相同。

作为股东和管理者,查理和我认为Scott Fetzer「所有者收益」的正确数字是多少呢?在当前情况下,我们认

为(c)项非常接近旧公司O 的(b)项830 万美元,远低于新公司N 的(b)项1990 万美元。因此,我们认为O 列中账

面收益比N 列中的账面收益更接近「所有者收益」。换句话说,我们认为Scott Fetzer 的「所有者收益」远大于

我们GAAP 报告的数字。

这显然是一种令人高兴的结果。但此类计算通常不会带来如此好的消息。大多数管理者可能会承认,长期而

言,他们需要在业务上投入比(b)更多的资本,才能维持既有单位产能和竞争地位。当这种必要性存在时,也就是

(c)远超过(b)时,那么也代表报告的GAAP 收益过分高估了「所有者收益」。而且这种夸大往往非常惊人。近年

来,石油工业就是一个显著的例子,如果大多数大型石油公司每年只花费(b)的资金,那他们的报告收益将大幅萎

缩。

所有这些充分表明了华尔街报告中经常提到的「现金流」(Cash Flow)数字的荒谬性。

这些数字通常只包括

(a)+(b),却不减去(c)。

大多数投资银行家的销售手册也使用类似欺骗性的陈述。这意味着所推介的公司就像商业

世界里的金字塔——永远先进,无需更换、改进或翻新。事实上,如果全美企业正如这些投资银行所描述的,那

么政府对这些工厂和设备支出的预测(采购经理人指数PMI)将不得不削减90%。

「现金流」的概念,在评估某些最初支出巨大,而后期支出却很小的企业是合适的

,比如某些地产企业,比

那么,为什么「现金流」概念在今天如此流行?作为回答,我们承认我们有些愤世嫉俗:我们认为,这些数

字经常是那些企业和证券的营销人员,企图将一些烂公司粉饰包装出售所惯用的手法。当(a)项也就是GAAP 收益

看起来不足以偿还其垃圾债券的债务或维持其愚蠢的股价是合理的时候,销售人员就会自然而然地将注意力专注

于(a)+(b)这个好看的数字上,但是你

加上(b)就必须要减去(c)。虽然牙医会正确的警告你,如果你不好好的去保护

好你的牙齿(维持性支出),它们就会掉光,但对于(c)来说却不是这样(维持性支出无法忽视是刚性的)。

如果一家公

司的经理人或投资人在评估一个企业的偿债能力或股权价值时,只注意(a)+(b)而忽略(c),麻烦一定会找上门来。

* * *

总而言之:对于Scott Fetzer 和我们其他业务而言,在扣除无形资产摊销和购买法价格调整数后,我们认为

(b)在历史成本的基础上应当接近于(c)(平均折旧约等于维持性资本支出)

。当然,这两项并不完全相同。例如,在

喜诗糖果我们每年为了维持既有竞争力作出的资本支出超过折旧约50-100 万美元。正是我们对于这一理念的坚

持,所以在前面表格中,我们分别列示了摊销项目和其他购买价格调整项目。同时也是我们将报告中单独列示的

具体业务收益数字,视为比GAAP 收益数字更接近真实「所有者收益」的原因。

或许某些人会觉得我们竟然胆敢对GAAP 会计准则的报告收益提出质疑。毕竟如果会计师不能告知我们企业

的"真相",我们为什么还要付钱给他们呢?但是,

会计师的工作只是记录,而不是评估。评估工作还是要落在投资

者和管理者的肩上。

当然,会计数字是商业的语言,因此对任何想要评估企业价值和跟踪其进展的人都有巨大的帮助。如果没有

这些会计数字,查理和我会迷失方向:它们总是我们评估自己和他人业务的起点。然而,管理者和所有者需要记

住,会计只是商业思维的一种辅助工具,绝不是完全代替品。

沃伦巴菲特:管理者在考虑会计问题时,千万不要忘记亚伯拉罕林肯最喜欢的一个谜语:"一条狗有几条腿,

如果你称它的尾巴为腿?"答案是:"四条。因为称尾巴为腿,并不能使它成为一条腿"。

虽然很多人认为自由现金流和所有者收益是一致的,但事实并非总是如此。本文讨论自由现金流与所有者收

益之间的区别。

在1986 年写给伯克希尔的股东信中,沃伦巴菲特提出了一个"所有者收益"的概念和公式,他说,这个数字是

用于估值目的的相关项目,对于购买股票的投资者和收购整个公司的经理人来说都是如此。什么是所有者收益?

在全面解释之前,我们先来介绍一下巴菲特在上述信中所写的公式:"[所有者收益]是指(a)报告的收益加上(b)折

旧、损耗、摊销和某些其他非现金费用等等,减去(c)企业为充分维持其长期竞争地位和单位产能,用于厂房和设

备等的资本支出的平均年度金额。这是一个口语化的定义,因此需要在此加以讨论和理解。

当然,投资者作为一个群体,往往有急功近利的需求,倾向于寻求一个简单、快速的投资公式。对于那些想

成为"甩手掌柜"的投资者,自由现金流作为所有者收益的一个替代品,就是为满足他们这一需求而诞生的。尽管有

时自由现金流和所有者收益基本上相同,但有时它们也会差异巨大,这对投资者对内在价值的评估会有很大影

响。本文将阐述所有者收益与自由现金流之间的主要区别。

初创公司X-Widget

为讨论自由现金流与所有者收益,我们来分析一家虚构的X 公司。通过分析读者应能很好地掌握利润表、资

产负债表和现金流量表是如何联系在一起,从而对一家企业的财务健康状况和业绩有一个清晰的理解。

X 公司是一家销售小零件的初创公司。为了创办X 公司,所有者Bob 决定承担公司的创立成本,以便X 公司

从零起步。他的律师登记注册了10000 股股票,并将1000 股给了Bob,每股面值1 美元。然后,Bob 投入了

50000 美元。至此,公司在开展任何其他业务之前没有任何销售,X 的利润表为空的,没有收入也没有支出,其

第1 天(在本案中为1 月1 日)的资产负债表如下:

资产负债表

2006/1/1

资产

流动资产

现金和现金等价物

应收账款

股东权益

普通股,授权10000 股,已发行1000 股

资本公积

负债和所有者权益合计

按照这张资产负债表就很简单明了。Bob 将50000 美元存入他的公司支票账户,因此,现金及现金等价物为

50000 美元。这不是给公司的贷款,而是Bob 对公司的投资。他的1000 股股票的"面值"为每股1 美元,即

1000 美元。当他向公司投资50000 美元时,其中1000 美元用于支付1000 美元的股票面值,其余部分则作为"

资本公积",也就是Bob 的投资超过股票面值的部分。

在这个简单的初创企业案例中,资产负债表几乎说明了整个事情的全部状况。在一个更复杂的例子中,投资

者肯定希望看到现金流量表。让我们来看看此时的现金流量,然后进入正题:

现金流量表

2006/1/1

经营活动产生的现金流量

净利润

将净利润调整为经营活动现金流量

折旧与摊销

经营资产及负债的变化

应收账款

存货

应付账款

应付费用

经营活动产生的现金流量净额

投资活动产生的现金流量

购买土地和设备支付的现金

投资活动产生的现金流量净额

筹资活动产生的现金流量

发行库存股所得收益

资本公积变化

筹资活动产生的现金流量净额

期初现金及现金等价物余额

期末现金及现金等价物余额

首次销售及第一季度报表

现在,X 公司已经获得了资金,准备开张了。Bob 迫不及待地要开工了,他首先花了20000 美元购买了一台

生产小零件的机器。他还花了1000 美元购买名片、宣传册和其他一些市场营销材料。此外,他新添置的商务电话

每月要花费50 美元。

为了赚到第一个一百万美元,Bob 雇佣了一名没有底薪只拿佣金的销售人员,开始扫街招揽生意。如果他以

10000 美元的价格出售这些零件,并给销售代表25%的佣金(2500 美元),Bob 将获得25%的营业利润,即每个

零件的利润为2500 美元(10000 美元减去2500 美元的佣金,再减去5000 美元的生产成本=2500 美元)。顺便说

一下:为了简单起见,Bob 将在自己的车库里经营,不需要支付任何租金,也不需要任何房屋税务抵免。

2006 年2 月15 日,销售代表带来了5 个小零件的订单,订单总额为50000 美元。Bob 在财务软件中记录

了这笔销售,并开始着手生产。包括交货在内,零件的生产需要六周时间,客户验收后,有30 天的账期付款。假

定客户一直拖到最后一刻才付款,Bob 应在四月底左右收到一张50000 美元的支票。

2006 年3 月31 日第一季度结束,Bob 开始编制财务报表:

利润表

2006/1/1 - 2006/3/31

营业收入

销售商品的成本

营业毛利润

费用

市场费用

电话费

销售提成

折旧

税前利润

预提税

净利润

每股净利润

9.22

一般来说,很少有企业能在第一季度就实现盈利。按照传统的衡量标准(尤其是华尔街的标准),Bob 的生意做

应收账款

存货

非流动资产

厂房、土地和设备

负债

流动负债

应付账款

应付费用

股东权益

普通股,授权10000 股,已发行1000 股

资本公积

留存收益

负债和所有者权益合计

一切似乎都井然有序。相比三个月前X 公司创立时,股东权益增加了9222 美元,增长18%。我们看到有

50000 美元应收账款。这是客户尚未支付的货款。公司昨天刚刚交付了产品,客户需要在30 天内支付货款。

我们看到的现金只剩下272 美元。我们会在现金流量表中看到这是如何发生的。

现在公司拥有一些实物资产,其形式是一台价值20000 美元的零件加工机器。在这种情况下,X 公司将在十

年期限内,按每年2000 美元或每季度500 美元的比例对其进行折旧。因此,厂房、土地和设备(PPE)显示的是

19500 美元,即20000 美元的机器减去500 美元的折旧。

应付账款为50 美元。电话费每月50 美元。截至2006 年3 月31 日,X 公司收到了三张50 美元的电话账

单,电话费总支出为150 美元。我们在损益表中看到了这一点。电话账单的支付是账单结束后下一个月的10 天之

内;因此,X 公司虽然收到三张账单,但只支付了其中两张。3 月份的最新账单(50 美元)将于4 月10 日到期前支

付。因此,公司的应付账款余额为50 美元。

X 公司的应付费用为10500 美元。我们将在现金流量表中讨论这个问题。

最后,公司第一季度的净利润为9222 美元,这就是股东权益中留存收益9222 美元的由来。

如果此时你想到的是10500 美元的应付费用或银行中仅有的272 美元现金,那么你就开始明白只看利润表是

折旧与摊销

经营资产及负债的变化:

应收账款

存货

应付账款

应付费用

经营活动产生的现金流量净额

投资活动产生的现金流量

购买土地和设备支付的现金

投资活动产生的现金流量净额

筹资活动产生的现金流量

发行库存股所得收益

资本公积变化

筹资活动产生的现金流量净额

期初现金及现金等价物余额

期末现金及现金等价物余额

为了说明问题,我们从后往前开始倒推。我们知道,在本季度初(就在Bob 投资5 万美元之前),公司完全没

有现金,所以期初现金余额为零。从资产负债表中,我们知道公司的银行存款只剩下272 美元,所以期末现金余

额为272 美元。

接下来是"筹资活动产生的现金流量":Bob 在2006 年1 月1 日向他的公司投资了5 万美元。在本季度,

Bob 既没有投资,也没有提取任何资金,所以这一部分没有变化。

接下来是"投资活动产生的现金流量":Bob 花费2 万美元购买了一个零件加工机器,这是他为销售人员销售

的零件所必需的生产设备。该设备需要2 万美元的现金支出;因此,这个数字是负数。除此之外,公司没有其它

的投资活动。

最后,我们来看"经营活动产生的现金流量":我们需要将X 公司在利润表中报告的9222 美元净利润,根据企

业运营实际消耗或产生的实际现金进行核对。在这种情况下,我们要从9222 美元的净利润开始,因为这是利润表

报告的金额。现在,我们对需要现金或生产现金的经营项目进行加减调整,因为这些现金没有以其他方式反映在

要现金支出;因此,我们在调整净利润和经营活动产生的净现金时,将500 美元折旧加回9222 美元净利润中。

接下来是5 万美元的应收账款。X 公司记录了5 万美元的收入,但实际上没有真正收到这笔钱;这是一笔影

响净利润的运营,但实际上并未从运营中收到现金。因此,我们必须将应收账款从净利润中扣除,这也是为什么

50,000 美元是负数的原因。

下面是存货。Bob 没有生产任何尚未出售的存货,因此该值保持不变。

应付账款。X 公司的电话账单显示支出150 美元,但只支付了100 美元(见上文"应付账款"讨论)。

最后是应付费用。这是问题的关键所在。回想一下,Bob 给他的销售人员提供了25%的销售佣金。对于这笔

50,000 美元的订单,销售人员获得了12,500 美元的佣金。但是Bob 花了20,000 美元购买加工设备,生产这笔

订单又花了25,000 美元采购原材料,支付了100 美元的电话费,又花了1,000 美元采购市场营销材料,还向政

府开了一张1,628 美元的税票之后,Bob 所剩的2272 美元现金不足以支付全部佣金。因此,他先给了销售人员

2000 美元,并承诺在客户付清全款后再给他10500 美元。

因此,X 公司的应付费用为10,500 美元。计算净利润时扣除的12,500 美元佣金,减去支付给销售人员的

2,000 美元现金。也就是说,12,500 美元佣金影响了净利润,但只有2,000 美元影响了现金,所以应付费用

10,500 美元需要加回来。

就这样,这家盈利企业的银行存款从5 万美元变成了272 美元。

Bob 与政府

GAAP 会计收益,自由现金流,所有者收益

在政府税务部门看来,Bob 的生意蒸蒸日上。由于税前收益为10,850 美元,政府从中拿走了1,628 美元。华

尔街也会为Bob 的成功而欢欣鼓舞。按保守的10 倍市盈率,Bob 的股票价格为92.22 美元(每股9.22 美元

x10)。他可以在股票市场上以92220 美元的价格出售他的企业(1000 股x92.22 美元)。也许他真的应该这样做。

让我们从Bob 的角度,也就是所有者的角度来看看X 公司,计算一下所有者收益和自由现金流。

现在我们可以看到,X 公司的运营需要49728 美元的现金,其中包括花费2 万美元采购零件加工设备,没有

这笔钱就无法开展业务。

现在,让我们来计算所有者收益:

所有者收益 =报告收益 + 折旧损耗和摊销 + 某些其他非现金费用(即营运资本的变化) - 平均年度资本支出

对于X 公司而言,所有者收益 = 净利润9222 美元 + 折旧500 美元 + 应收账款-50000 美元 + 应付账款

50 美元 + 应付费用-10500 美元 – 平均年度资本支出913 美元 = -30641 美元

此时,你可能会想:"除了资本支出的913 美元之外,一切都容易理解"。

别担心,这是自由现金流和所有者收益之间的第一个差异:

自由现金流一般假定所有资本支出都是"年度平均"资本支出。虽然X 公司完全有可能每季度花费2 万美元来

维持单位产能,但这是完全不切实际的,也是不可能的。如果该零件只能生产5 个,而更换设备就需要2 万美

元,那么每个零件不可能只卖1 万美元。

而从所有者收益角度思考,需要对业务有更进一步的洞察力和思考。在这种情况下,X 公司预计该零件加工设

备将运行10 年,之后将以约3000 美元的价格将其出售。第一年,它不需要任何维护;第二年,Bob 需要投资

500 美元,用于定期维护加工设备。随着机器的老化,Bob 将不得不花越来越多的钱来维持机器的运转,直到有

一天继续维护不如直接报废,并购买一台新机器。

为了"充分保持其长期竞争地位和单位产能",X 公司需要每十年更换一次机器,并在这十年中总共花费

19500 美元对其维护,以保持机器的平稳运行以维持其单位产能。

因此,X 公司未来十年的资本支出将是这样的:

年份

资本支出金额

用途

第1 年

购买生产设备

第2 年

定期维护

第3 年

定期维护

第4 年

定期维护

第10 年

+3000

设备报废出售

合计

十年资本支出总额

年度平均资本支出

季度平均资本支出

-912.5

第10 年后,X 公司将再拿出2 万美元(或当时的市场价格)购买一个新的零件加工设备,然后重复这个十年的

生产过程。

因此,从三种不同的评估标准来看,我们可以看到三种截然不同的情况。

按照美国通用会计准则计算的会计收益(报表净利润)告诉我们,Bob 的企业利润很高,Bob 正赚的盆满钵

满。我们当然知道事实并非如此,因为Bob 掏出了5 万美元,却仍然付不起销售人员的佣金,他甚至无法给自己

发一分钱工资。

从自由现金流分析,我们看到的是,公司的经营出现了49728 美元的赤字。虽然第一季度的情况事实如此,

但我们不会认为这种情况会延续下去。Bob 也不需要每季度花费20,000 美元用于资本支出。

从所有者收益分析,我们看到的是,本季度公司运营需要30,641 美元现金来支撑。

从某一个季度来说,自由现金流能更准确地反映出特定季度的业绩情况,是一个静态快照;而所有者收益则

退后一步,从持续多年的视角去看待企业的业务情况,是一个动态角度。

说到这里,你可能会想:"嗯,我喜欢更保守一些。所以,我认为自由现金流更好"。在下结论之前,让我们再

来看看几个季度的情况。在稍后的讨论中,我们将讨论自由现金流的其他一些注意事项,这些注意事项可能会使

自由现金流的吸引力低于所有者收益,尤其是当现金流量表的内容比下面这个简化的例子更多的时候。

X-Widget 公司业绩

截至12 月31 日的三年利润表

利润表

营业收入

销售商品的成本

营业毛利润

薪水

税前利润

预提税

净利润

每股净利润

7.69

2.08

1.79

你一眼就能看出,X 公司的毛利率在不断提高。随着产量的增加,单位零件的成本越来越低。这有可能是材料

成本降低的结果;也有可能是随着与供应商的业务量增大,因此X 公司获得了更优惠的价格。(你必须查看年度报

告才能知道具体原因)。

公司一直在加大市场营销力度,如果市场营销拉动销售有效,这将是一件好事。折旧一直在攀升,这是由于

之前提到的持续"定期维护"费用逐渐增加的结果。

Bob 从2006 年开始领取薪水,并随着时间的推移不断增加,从36,000 美元增加到76,000 美元。

现在再来看看资产负债表。

截至12 月31 日的三年资产负债表

资产负债表

资产

流动资产

现金和现金等价物

应收账款

存货

非流动资产

厂房、土地和设备

负债

流动负债

应付账款

应付费用

股东权益

普通股,授权10000 股,已发行1000 股

资本公积

2008 年又重新增加。固定资产PPE 科目显示,零件加工设备价值在持续减少,因为折旧它的价值越来越低。

在负债方面,我们看到公司每年年底都有50 美元的应付账款。这是12 月的电话费用,将在下个月初10 号

之前付清。最后,我们看到,随着公司每年持续实现盈利,留存收益也在逐年增长。

下面我们来看现金流量表。

截至12 月31 日的三年现金流量表

现金流量表

经营活动产生的现金流量

净利润

将净利润调整为经营活动现金流量:

折旧与摊销

经营资产及负债的变化:

应收账款

存货

应付账款

应付费用

经营活动产生的现金流量净额

投资活动产生的现金流量

购买土地和设备支付的现金

投资活动产生的现金流量净额

筹资活动产生的现金流量

发行库存股所得收益

资本公积变化

筹资活动产生的现金流量净额

期初现金及现金等价物余额

期末现金及现金等价物余额

现在,我们可以把整个创业故事拼凑起来,得出自由现金流和所有者收益。在这个案例中,我们可以看到,

该公司的应收账款,在2006 年末比年初多了2 万美元。在2007 年末比2006 年末多了5000 美元;在2008 年

末比2007 年末多了5000 美元。从资产负债表,可以证实了这一点。

我们还可以看到,存货是如何影响现金的。2006 年末建立的10,000 美元的存货储备,需要10,000 美元的现

现金流

经营活动产生的现金流量

+资本支出

自由现金流

Free Cash Flow

净利润

+折旧损耗摊销

+应收账款变动

+存货变动

+应付账款变动

+资本支出

所有者收益

Owner Earnings

在这个非常简化的案例中,这两个现金流数字之间的最大区别在于,自由现金流没有考虑未来的资本支出,

而是将资本支出视为过去的一次性开销。正如巴菲特解释的那样,"不考虑未来的资本支出意味着,这些业务就像

是商业世界的金字塔:永远是技术最先进的,永远不需要更换、改进或翻新"。

对于所有者收益,您要考虑的是,如果企业将未来的资本支出编入预算,将会剩下多少现金留给股东分配。

有些企业在这方面的计划和预算做得非常好,因此可以帮助投资者确定公司的资本支出,在未来每一年都可以保

持在一个相当稳定的水平。但X 公司的情况并非如此。例如在2009 年,公司将需要花费1,500 美元来维护其零

件加工设备,但公司2008 年末账上的现金只有1311 美元。

随着销售额的增加,Bob 会想办法为今年的开支做出预算,但明年怎么办呢?到了2016 年,零件加工设备

必须花费2 万美元(或更多)全部更换,届时会发生什么?在这个案例中,自由现金流显示的是一家"艰难"的企业;

而所有者收益显示的是一家如果继续按照目前的路径发展,必将陷入困境的企业。到2016 年,Bob 将不得不投

入更多现金,从而损害他的投资回报。在公开市场上,这相当于你的公司发行债务或股票(仅仅为了维持竞争地位

不下滑),从而稀释你的所有权,损害你的投资回报(因为内在价值降低了)。

自由现金流与所有者收益之间的区别,不仅仅是资本支出的未来预测。为了更好地理解,我们来看一个更复

杂的例子。

减:会计准则改变带来的累积影响

持续经营性损益

将持续经营性损益调整为现金流量:

折旧损耗与摊销

按揭服务权和溢价摊销

GMAC 商誉减值

Delphi 相关支出

出售GMAC51%股权损失

信用损失准备金

出售应收账款的净收益

出售投资证券的净收益

员工退休其它福利OPEB 费用

员工退休其它福利OPEB 缴款

VEBA/401(H)

养老金费用

养老金缴款

退休人员一次性费用等

按揭贷款净变动

抵押证券净变动

递延所得税准备金

其他杂项投资变动

营运资本变动

其它

持续经营活动产生的现金流量净额

非持续经营活动产生的现金流量净额

经营活动产生的现金流量净额

资本支出

自由现金流

持续经营性损益

折旧损耗与摊销

营运资本变动

资本支出

所有者收益

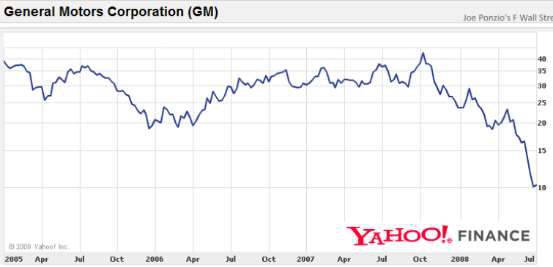

损200 亿美元和250 亿美元,公司情况有所好转。如果只关注自由现金流,分析该业务的投资者可能会将2006

年的200 亿美元亏损(比2005 年减亏50 亿美元)视为业绩改善的迹象。当通用汽车在2007 年开始产生正的自由

现金流时,投资者可能会误以为通用汽车已经解决了自身问题,转危为安,并有可能实现增长。

但是,所有者收益则是另一番景象。

从持续经营性损益开始(因为我们关注的是持续经营性业务的表现),我们加上折旧损耗和摊销,再加上运营资

本变动(减去现金变动,这里是指"扣除收购和处置后的其他经营性资产和负债的变动")。最后,我们考虑到资本支

出的现金流出,在过去9 年中,通用汽车公司的资本支出为710 亿美元,每年约78.93 亿美元。

所有者收益显示,2005 年通用汽车的运营消耗了27 亿美元现金。尽管自由现金流显示2007 年是这三年中

最好的一年,但所有者收益却显示,2007 年是最糟糕的一年,消耗了超过450 亿美元。

为什么会出现这么大的差异?在这个案例中,资本支出对自由现金流和所有者收益之间的差异的影响很小。

相反,差异主要来自于通用汽车从收益中扣除的非现金费用,但在将净利润调节为现金流量表时又加了进去。"自

由现金流"盲目地认为,所有这些非现金费用都会让股东受益;而"所有者收益"则认为,其中许多费用对于股东来

说,具有潜在的稀释性,或者是未来的必然支出,并不能计入股东名下而被自由分配。

让我来解释一下通用汽车的现金流量表中常见的一些调整:

员工退休其它福利 (OPEB 是除养老金之外的福利)

OPEB 费用和OPEB 缴款:2007 年,通用汽车从净利润中扣除了23.62 亿美元的OPEB 费用,但OPEB 缴款

却支付37.51 亿美元的现金,减少了14 亿美元现金流。2005 年,通用汽车扣除了56.5 亿美元的OPEB 费用,

但OPEB 缴款只支付了40.1 亿美元的现金,使通用汽车从OPEB 费用中获得了12.4 亿美元的正现金流。

在"自由现金流"计算中,2007 年多支付的14 亿美元,被从运营产生的现金流中扣除;而在2005 年,自由

现金流将少支付的12.4 亿美元,视为运营产生的现金。而"所有者收益"认为,在某个时候,OPEB 支出和OPEB

支付必须相互抵消。这是因为我们假设每个员工都一起退休并从计划中套现,通用汽车必须付清所有的退休福

递延税款准备金

2007 年现金流量表显示,通用汽车计提了369.77 亿美元递延税款准备金。简单来说:山姆大叔终究要拿走

这笔钱;因此,将净利润的基础上将任何"递延"税款进行调节是愚蠢的。因此,基于我们目前的财务情况和未来应

纳税收入的不确定性,我们在2007 年第三季度在备抵账户对这些净递延税款资产进行了全额备抵。如果我们的经

营业绩得以持续改善,关于是否需要全额备抵的结论可能会发生变化,从而导致我们备抵账户在将来部分或全部

估价备抵转回"。因此,如果通用汽车业绩反转恢复了盈利,就需要补缴这些税款。简单地说,通用汽车资产负债

表上的递延税款资产(非流动资产科目,不属于营运资本),从331 亿美元减少到21 亿美元,同时递延税款负债(非

流动负债科目,也属于营运资本)增加了约70 亿美元。撇开税务艺术不谈,请记住,政府时时刻刻惦记着这笔

钱。2007 年的税单是基于计提了372 亿美元准备金后的净利润来征收的。

在自由现金流的计算中,将递延税款加了进去,就好像公司永远不必支付这些税款,仿佛通用汽车欠政府的

370 亿美元税款是政府赠予的一份大礼。从自由现金流的角度,通用汽车的所有者好像可以将370 亿美元的现金

从企业装到自己的口袋。但如果这么做,政府对此肯定有话要说。而在所有者收益的计算中,并没有对递延税款

进行调整,因为它认识到通用汽车最终必须支付这笔费用,否则就会倒闭。

股票激励费用

虽然通用汽车没有在现金流量表中列出任何股票激励费用,但这是在许多公司的现金流量表中常见的一个项

目。当一家公司发行股票期权时,通常会从净利润中将这些期权费用扣除。股票期权可以较少公司的缴税额,但

却不会产生现金支出。在自由现金流的计算中,认为发行股票期权所带来的现金收益属于股东,因此,它将股票

激励费用加了回来。而所有者收益的计算恰恰相反,它认为股票期权的本质就是稀释作用,也就是对所有者收益

的摊薄,因此不对其进行调节。相反,它只使用净利润,而忽略了现金流量表中的股票激励费用。

车必须支付这笔现金;因此,它并不是属于股东的现金。

但那些运营资本变动科目为什么要纳入所有者收益的计算等式中呢?为了更好地理解这一点,让我们请回到

Bob 的X 公司。Bob 为他的公司投资了50,000 美元,并在第一个季度就在GAAP 会计准则下实现了盈利。尽管

如此,Bob 为了启动公司,花费了超过49,000 美元的现金。Bob 要想支撑公司继续经营下去,必须做下面两件

事中的一件:客户必须支付50,000 美元的货款(应收账款);或者Bob 必须拿出更多的钱投入进去。

现在,Bob 可以通过向员工发行股票而不是支付佣金来减少税负。这会增加他的现金流吗?会,也不会。一

方面,Bob 不必为支付佣金而花费任何现金,从而增加了他可用于实现公司增长的现金;另一方面,Bob 不再是

公司的唯一所有人,而是变成了与员工的合伙人。Bob 的所有权将被有效摊薄,在公司未来的价值中享有的权利

也将减少。

对于应收账款,问题的答案是:"因为公司有一笔50,000 美元的订单待支付",经营活动的逻辑决定了等式中

是否应该包含这笔现金。对于股票期权,问题的答案是:"因为Bob 试图节省现金",管理层的决定(保留或超额使

用现金)决定了等式是否应该包含这笔现金。

计算通用汽车最终的所有者收益

计算通用汽车的所有者收益只剩最后一步,但这一步并不常见,不过在本案中值得注意(和计算)。折旧是一种

非现金支出,它允许公司将资产的构建成本分摊到许多年之中。折旧背后的理念是帮助公司平滑GAAP 报告的会

计收益。

从长期来看,折旧总额与资本支出总额应该完全相等。也就是说,如果一家公司花费10,000 美元购买了一台

设备,而美国国税局允许该公司在十年内对该资产进行折旧,那么该公司将在十年内,每年提列1,000 美元的折

旧费用。十年期满时,该公司将在该设备上累计支付10,000 美元的资本支出,并通过折旧总共获得10,000 美元

(每年1,000 美元乘以10 年)的税款抵免。

这并不是说,你可以采取一种简便的方法,在计算中将折旧和资本支出科目去掉。虽然从企业的起始点到结

个:公司必须进行超过折旧的资本支出才能维持其竞争地位;或者公司在必要的"常规维护"资本支出之外还在进行

扩张性资本支出。(这些支出通常被称为"扩长性资本支出"和"维持性资本支出",但大多数年度报告并没有为投资

者区分这两种资本支出;因此,投资者必须根据自己企业的理解,对两种资本支出做出合理的假设。我们在分析

沃尔玛:www.fwallstreet.com/blog/44.htm 时似乎就是这种情况)。

通用汽车的情况恰恰相反,折旧和摊销费用大大超过了资本支出,这显然是不可能的,因为未来的资本支出

必须导致未来的折旧。由此我们可以得出以下两个结论之一:通用汽车没有足够的资金来维护其工厂土地和设备

等固定资产;或者这只是一种临时现象,可能是购买了使用寿命较长的资产(如大楼),或者是商誉或其他无形资产

的摊销期极长。

超出正常的高额折旧带来了大额抵税优势,但我们不能假定这种幸福时光能永远持续下去。因为我们知道,

从长期来看,资本支出和折旧费用必然趋向一致。因此我们不担心少报资本支出带来的税收优势(因为折旧大于资

本支出),所以我们可以假定,在正常情况下,通用汽车公司的折旧和资本支出是相同的。通用汽车今天因大额折

旧费用而获得的任何超额收益,都将在未来被更大的资本支出所抵消。因此,我们对通用汽车的所有者收益的最

终计算结果如下:

持续经营活动产生的净利润

营运资本变动

所有者收益

结果显示,通用汽车的汽车业务比我们想象的还要糟糕。2005 年和2006 年,公司的运营需要近110 亿美元

的现金。2007 年,公司业务受到的冲击更大,需要近470 亿美元的超额现金才能维持汽车的生产。如何应对如此

的亏空的呢?公司开始出售业务、出售金融应收账款、在养老金和OPEB 计划上玩弄会计艺术、发债再融资,以

及施展一些税收魔法。当然,随着业务的恶化,股价也随之下跌。价格追随价值。当价值迅速恶化时(当企业的经

营活动成为渴求现金的野兽时,情况往往如此),股价通常也不会太落后。

全面看待所有者收益与自由现金流

我们已经看到了仅仅依靠美国通用会计准则下的会计收益所带来的麻烦。从美国通用会计准则/美国国税局/华

尔街的角度来看,Bob 的企业是盈利的;但如果他的第一个客户不付款,Bob 的公司就会倒闭。

自由现金流是快速筛选公司的一种简便方法。当一家公司的净利润调节幅度很小,资本支出相当稳定且可预

测时,自由现金流和所有者收益基本上相同。在这种情况下,二者均可用于估值。由于投资者载估值时需要给予

一定的安全边际,因此在计算内在价值时,自由现金流和所有者收益之间的微小差异将是微不足道的。

无论公司管理层如何努力在会计收益和现金流数字上玩弄什么花招,所有者收益都是反映企业经营活动现金

流的最佳指标。当公司报告的会计收益中包含大量非现金费用时,所有者益通常是比自由现金流能更可靠的反映

公司的经营绩效。在现实的情况中,由于管理层的创造力,激进或谨慎程度不同,自由现金流可能会极度扭曲,

就像我们在通用汽车看到的那样。

需要注意的是,虽然自由现金流和所有者收益可能基本相同的,但它们也可能存在很大差异。始终从所有者

收益的角度思考,仅在合理的情况下才使用自由现金流作为简化方法。

祝您投资顺利

JoePonzio

www.FWallStreet.com

利润表到现金流量表:公司日常生产产品和提供服务、维持公司日常运营发生的现金流。企业通过将产品和

服务交付客户获得收入,然后将收入分发给原材料供应商,员工薪酬,政府税负后,剩下股东可分配现金,体现

了公司的盈利能力。重点考察毛利率和净利率。但利润表可以美容,调节为经营现金流才能看得清楚。

二,投资性现金流(CFI,Cash flows from investing)

经营现金流到投资现金流:主要包括对固定资产的购买、处置,以及金融资产的购买和处置,以及并购等产

生的现金流。企业将经营所得,或根据经营需要扩大再生产,做出购置固定资产等资本支出,或投资进行跨行业

业务并购等。好的生意总是用最少的固定资产投入,获得最多的经营现金流增长,考察的是管理层资本配置的能

力,重点考察投入资本回报率ROIC。

三,筹资性现金流(CFF,Cash flows from financing)

经营现金流和投资现金流到筹资现金流:主要是为公司提供资本产生的现金流,包括发行股票所得现金,以

及支付股利,或是银行贷款并支付利息等。重点考察管理层如何通过回购和分红回馈股东,主要看分红率。

四,经营活动的现金流量调整

= 净利润 + 不影响经营现金流但影响净利润的项目 + 不影响净利润但影响经营现金流的项目

= 净利润(Net Income)

+ 实际没有支付现金的费用-实际没有收到现金的收益(Non Cash Charges)

- 非经营活动(投资和筹资活动)的损益

- 经营性应收应付项目的资本变动(Working Capital)

1,非现金支出:主要是加回减值损失,固定资产的折旧,损耗和摊销等费用科目。

2,非经营性损益:主要是排除净利润中包含的投资和筹资活动的现金流。包括四大损益:处置固定资产,无形资

产和其它长期资产损益,固定资产报废损失,公允价值变动损益,投资损益。处置资产损益并不经常发生,主要

是筹资和投资活动的利息支出部分。

3,营运资本增加:主要是将净利润权责发生制调整为现金流的收付实现制,资产性账户减去增加的,加回减少

的,负债性账户加回增加的,减去减少的。包括存货,经营性应收和应付项目调整等。

FCFF 是麦肯锡Tom Copeland 教授于1990 年阐述的概念,是可供股东与债权人分配的最大现金额。

所有者收益(Owner Earning)是巴菲特于1986 年于股东信中阐述的概念。

FCF = 经营性现金流CFO – 资本开支(Fixed Capital Investment) + 税后利息费用Interest×(1-tax rate)

FCFF = 净利润NI + 非现金调整NCC + 税后利息费用Interest×(1-tax rate) - 营运资本增加WC -资本开支FC

FCFE = 净利润NI + 非现金调整NCC - 营运资本增加WC - 资本开支FC

Owner Earning = 净利润NI + 非现金调整NCC – 平均年度维持性资本开支avgFC – 股权激励StockCom

GAAP 认定支付的利息费用属于经营活动,无需调整。所以FCF = CFO – FC

长期来看营运资本变动属于公司日常经营的正常变动,不影响公司价值,所以所有者收益剔除了营运资本变动。

至于股权激励,这是很多初创公司常用的激励方式,相当于让渡了未来收益权,当然属于费用,必须扣除。

投资分析的核心还是研究商业模式的盈利能力和管理层的资本配置能力。商业模式决定未来赚多少钱。管理层决

定资本使用的效率,以及未来愿不愿意分钱给股东。宁愿拿去理财也不分红回购的管理层对企业有负面影响。

巴菲特:管理能力差劲的管理层常常不考虑股东的利益。管理能力和对股东好坏通常要么都好,要么都差劲。

将净利润调节为经营活动现金流量(间接法)

净利润

加:资产减值准备/信用减值损失/未确认的投资损失

非现金支出 存货、长期股权投资、固定资产、商誉等

固定资产折旧、油气资产折耗、生产性生物资产折旧 非现金支出 计入管理费用,生产成本等

无形资产摊销

非现金支出 计入管理费用

长期待摊费用摊销

非现金支出 计入管理费用,生产成本等(如装修)

处置固定资产、无形资产和其他长期资产的损失

非经营活动 投资活动计入营业外收支

固定资产报废损失(收益以-号填列)

非经营活动 投资活动计入营业外收支

公允价值变动损失(收益以-号填列)

非经营活动 投资活动交易性金融资产/负债未实现损益

财务费用(收益以-号填列)

非经营活动 投资和筹资活动产生的利息支出

投资损失(收益以-号填列)

非经营活动 投资活动的损益

递延所得税资产减少(增加以-号填列)

非流动资产 多交税增加资产

递延所得税负债增加

非流动负债 少交税增加负债

存货的减少(增加以-号填列)

营运资本变动 库存变动

经营性应收项目的减少(增加以-号填列)

营运资本变动 赊销:应收+预付+长期应收等

经营性应付项目的增加

营运资本变动 欠账:应付+预收+长期应付+薪酬税费等

其他/研发资本化/折旧计入在建工程等

营运资本变动

经营活动产生的现金流量净额